Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной в начале апреля 2021 года, когда я приценялся к облигациям второго выпуска, но так и не приценился.

Существует 2 баланса Дяди Дёнера, один на ИНтерфаксе, второй в ФНС России. Балансы разные. Анализировались оба. За основу взят худший с сайта ФНС.

Здравствуйте, юные инвесторы, начинающие и продвинутые. В инвестициях я почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций (дефолт по ценным бумагам ООО «Дядя Дёнер») заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать и избежать дефолта.

Ликвидность ООО «Дядя Дёнер»

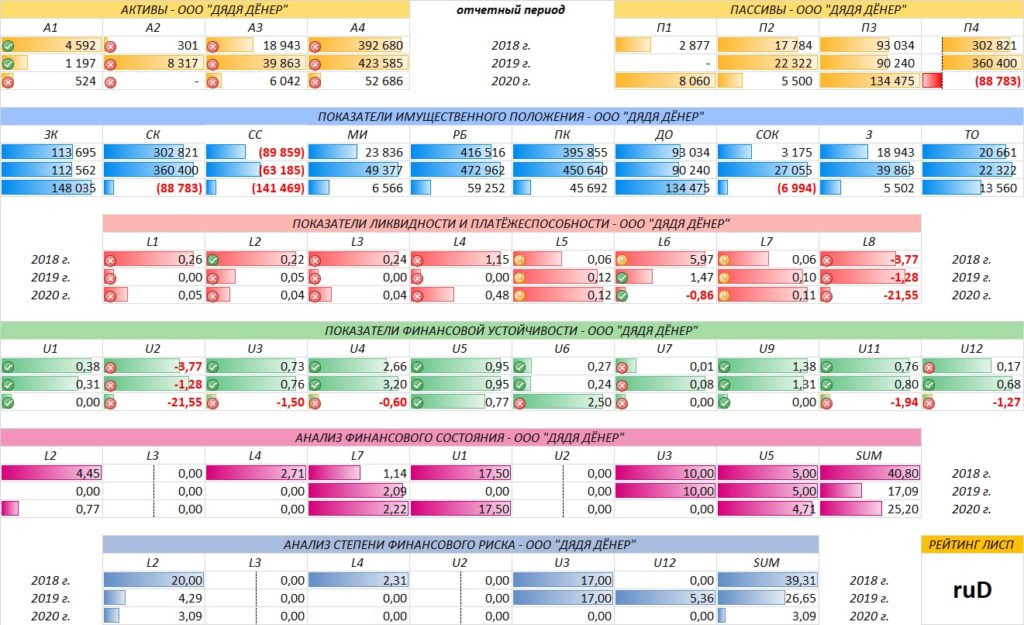

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств (пассивов) предприятия

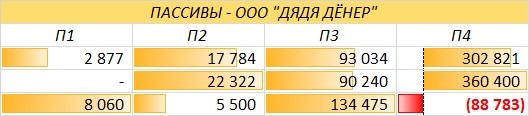

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч (см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств (П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

На этом можно было бы и остановиться, но мне было интересно просчитать коэффициенты ликвидности, тем более, что это я делаю не вручную.

Общий коэффициент платёжеспособности

отражает платёжеспособность предприятия (рис.3 — L1). Минимальное значение для этого показателя 1 и более. Общая платёжеспособность — 0,05, не выдерживает критики.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности показывает, какую часть текущих обязательств предприятие может погасить моментально (рис.3 — L2). При норме 0,2-0,5 у предприятия этот показатель на околонулевой отметке — L2 = 0,04, что явно недостаточно для выполнения срочных обязательств.

Текущая ликвидность

Коэффициент текущей ликвидности показывает, способность предприятия исполнять свои обязательства в течении года (рис.3 — L4). Оптимальное значение для текущей ликвидности от 2 до 3,5. В нашем случае L4=0.48, это говорит о том, что денег у предприятия, скорее всего не появится до конца текущего года. Если что-то и будет появляться, то будет уходить в счёт погашения долгов.

Коэффициентов достаточно много надо рассчитать для полного анализа и я их всех озвучивать не буду, посмотрите сами на рис.4 и всё поймёте. Даже неопытный инвестор может сказать, что проблемы начались ещё в прошлом году.

Инвестиционный риск

Проведя полный анализ финансового состояния предприятия ООО «Дядя Дёнер» можно сделать вывод, что предприятие несостоятельное.

Собственно, комментарии излишне — платёжеспособность у плинтуса, вероятность дефолта 97%, инвестиционный риск — максимальный (0,78 из 5 баллов)

Это моё видение ситуации и я его никому не навязываю. Хотите берите на вооружение силу финансового анализа, хотите — не берите. Дело ваше. Если же вам статья показалась полезной, лайкаем, пишем комменты и задаём вопросы. Если вам интересен подобный анализ предприятий, напишите, какие компании вам надо проанализировать и я, при наличии свободного времени, буду их периодически публиковать.

Облигации ООО «Дядя Дёнер»

На фондовом рынке, предприятие представлено следующими облигациями*

| Облигации компании на бирже не торгуются |

|---|

*Данные таблицы не отображаются в турбо-страницах

Полезные ссылки:

❗ Политика предоставления информации

❗ Рекомендуемая литература

❗ Справочник терминов и понятий