Моя прошлая статья о финансовом состоянии ПАО «Белуга Групп» нашла отклик в комментариях, которые я все прочитал. Извините, что не могу ответить в комментах. Хочу сказать, что каждый прав по своему, но некоторые комментарии заставили меня взять в руки МСФО компании. Вопросов стало ещё больше, но зато я теперь знаю, почему компания малоэффективная и… и где её деньги. Почему у меня возник такой вопрос? Потому что работать ради того, чтобы работать, никто не будет, а компания работает с рентабельностью ниже ключевой ставки ЦБ РФ, впрочем как и её дочерние структуры. Но всё по порядку.

Сокращённая консолидированная отчётность показала, какие они все крутые, а заодно раскрыла список всех контор входящих в группу, а это:

- АО «АЛВИЗ»

- АО «Мариинский ЛВЗ»

- АО «Бастион»

- АО «Уссурийский бальзам»

- ООО «Георгиевский»

- ООО «Поместье Голубицкое»

- АО «Спиртзавод Чугуновский»

- ООО «Белуга Брендс»

- АО «Белуга Маркет Архангельск»

- ООО «Белуга Маркет Восток»

- ООО «Синергия Импорт»

- ООО «Белуга Маркет Хабаровск»

- ООО «Белуга Маркет Владивосток»

- ООО «Белуга Маркет Пермь»

- ООО «Белуга Маркет»

- ООО «Белуга Маркет Запад»

- АО «Винлаб» и его дочерние компании

- АО «ДАКГОМЗ»

- ОАО «Мясокомбинат Находкинский»

- ООО «РодСтор Групп»

Тут же у меня возник вопрос. «Белуга Групп» при составлении консолидированной отчётности использовала МСФО или РСБУ отчётность других АО входящих в группу? Я взял первые две конторы и «Спиртзавод Чугуновский» и попытался найти их консолидированную отчётность. Её нет. В таком случае, грош цена отчётности «Белуги», если данные в ней непонятного происхождения. Вернее понятного, эти данные из РСБУ.

Кстати, для сторонников МСФО, вы никогда не сможете проверить достоверность данных в этом отчёте, так как в группе компаний нет стандартизированной отчётности группы, но есть отчётность РСБУ, в которой чёрным по белому прописаны и выручка, и расходы и доходы от участия в других организациях, а также доходы в виде процентов от финансовых операций.

Я не поленился и проанализировал финансовое состояние компаний: АО «АЛВИЗ», АО «Мариинский ЛВЗ» и АО «Спиртзавод Чугуновский», как наиболее приближённых к конечной продукции. Результаты следующие.

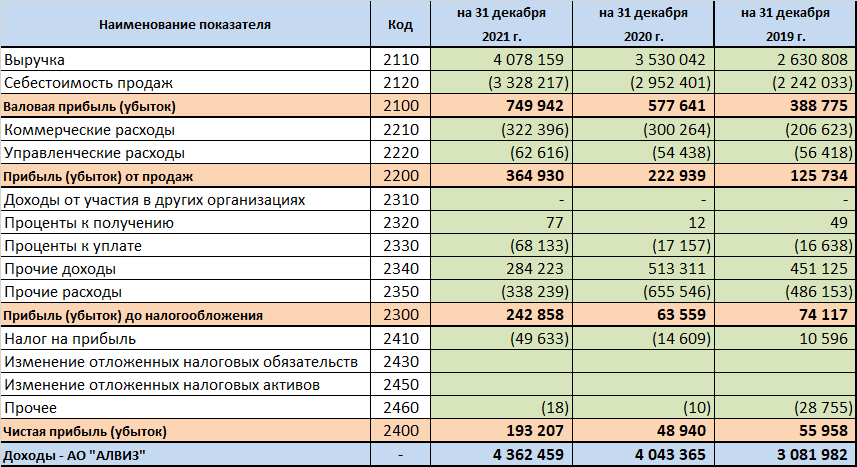

АО «АЛВИЗ»

Кто-то может объяснить, как 3-х — 4-х миллиардные доходы превращаются в мизерную прибыль? Эффективность за 3 последние года 7-9%%

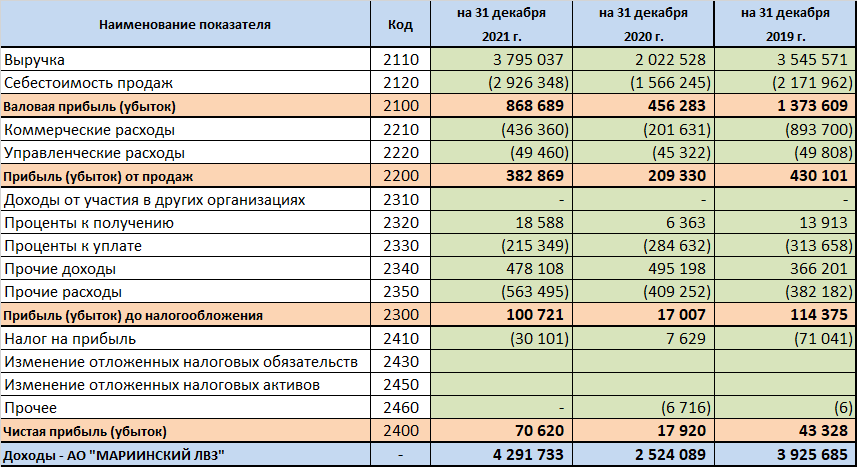

АО «Мариинский ЛВЗ»

Та же история и эффективность на уровне 6-8%%

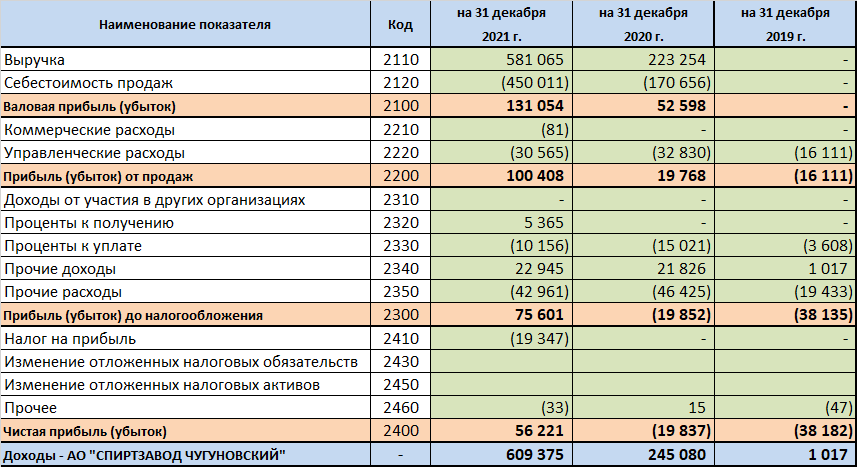

АО «Спиртзавод Чугуновский»

Па-бааааам. Кульминация. Это те, кто производит спирт, себестоимость которого 500 рублей за 1 декалитр, или за ящик по 0.5, или 25 рублей за поллитра.

Предприятие 2019-2020 годы убыточное. Как такое может быть? А вот может. Рентабельность в 2021 году — 8%

Так что объединяет эти компании кроме «Белуги» и спирта, как сырья? Одинаковая рентабельность, на уровне ключевой ставки. Что это значит? То, что компании не особо рвутся к росту, или кем-то этот рост регулируется. Кем? Белугой. Вернее даже не Белугой, а одной компанией, которую я не включил в список. Почему? Потому что она сильно отличается от остальных контор группы. Чем? Тем, что в отличие от других контор, которые зарегистрированы на территории РФ, она зарегистрирована на Кипре и зовут её «Белуга Водка Интернешнл Лимитед» Вот собственно и ответ, почему конторы работают себе в убыток и всем должны, а «Белуга Групп» рискованная.

Можно и дальше копать, но я не вижу в этом смысла, так же как и не вижу смысла анализировать конторы по МСФО , поскольку данные в ней, в худшем случае, высосаны из пальца, в лучшем случае взяты из старого доброго РСБУ компаний входящих в группу. Третьего не дано.

Если знатоки и сторонники МСФО знают способы как можно составить консолидированную отчётность на базе неконсолидированной, поделитесь, пожалуйста, в комменте.

Кстати. Самая большая доля, 55%, участия в уставном капитале «Белуги» у аффилированного лица по имени «САЙНЕКСЭК СЕКЬЮРИТИЗ ЛИМИТЕД» (SYNEXEC SECURITIES LIMITED); 13% у «ТОТТЕНВЕЛЛ ЛИМИТЕД» (TOTTENWELL LIMITED) Остальное сами понимаете у кого.