Все мы помним: Красный цвет — хода нет! Каким цветом горит ПАО «Светофор Групп»? Выясняем это при помощи финансового анализа, чтобы не попасть в неприятную историю и не загубить свои кровно заработанные. Чтобы потом не жалеть, инвестировать надо от риска.

Финансовый анализ ПАО «Светофор Групп»

Баланс размещённый на сайте ФНС России и на сайте Интерфакса, отличаются друг от друга. На сайте налоговой, баланс несколько упрощён и в нём объединены между собой некоторые строки, но ресурсная база балансов совпадает. Для анализа финансового состояния предприятия был использован баланс с Интерфакса

Ликвидность

Ликвидность баланса 75%, что не может не радовать. Почему такая хорошая ликвидность чуть позже, а пока можно сказать, что «Сфетофор» не имеет краткосрочных обязательств, а 915 тыс.руб. наиболее срочных обязательств закрываются с лихвой 140 миллионами. Стоит отметить, что ликвидность баланса в 75% сохраняется на протяжении последних трёх лет. Явление достаточно редкое.

⭐⭐⭐⭐ — ликвидность баланса ПАО «Светофор Групп»

Имущественное положение

Показатели имущественного положения (рис.2) нам подсказывают, как обстоят дела с заёмным и собственным капиталом, а так же с долгосрочными и текущими обязательствами.

Заёмный капитал и долгосрочные обязательства выросли в один миг на 200 млн., что может говорить только об одном, был взят заём на указанную сумму.

Стоит отметить стабильный рост собственного капитала в 2019 г. на 34,2%, а в 2020 — 29.9%. Мне бы такую доходность по портфелю))) Собственный капитал превышает заёмный, а это значит, что предприятие взяло такой заём, который ему по зубам и, скорее всего на развитие, а не для латания финансовых дыр.

Платёжеспособность

Все важные показатели ликвидности и платёжеспособности в зелёной зоне. Общий коэффициент платёжеспособности L1 (рис.3) превышает минимальное значение почти в три раза. Значит проблем по текущим обязательствам у предприятия нет.

⭐⭐⭐⭐⭐ — платёжеспособность ПАО «Светофор Групп»

Не всё так хорошо с абсолютной ликвидностью. При оптимальном значении коэффициента L2 — 0,2 — 0,5 (рис.2) он равен 153.77. Это говорит о том, что на момент составления баланса, большая часть заёмных денег лежала мёртвым грузом. Явный признак нерационального использования средств. Через год стоит посмотреть на L2 и, если он резко сократится в 10 и более раз, а предприятие будет брать заём превышающий 200 млн. рублей, то тут будет речь идти о латании финансовых дыр и возможности банкротства. Но поживём — увидим, а пока

⭐⭐⭐ — абсолютная ликвидность ПАО «Светофор Групп»

Финансовое состояние и устойчивость

Поразительно, но все показатели зелёные. Да, не совсем хорошо, что часть заёмных средств лежит в запасах (рис.4 U12) но это уже рассматривалось и вполне возможно, что на текущий момент деньги уже «работают».

Коэффициент капитализации U1 (рис.4) — 0,79 говорит о том, что предприятие не закредитовано и большая часть денег в обороте собственная. Если «Светофор Групп» действительно набирающая обороты компания, то они могут взять ещё миллионов 100-200 без особого для себя ущерба. Но они берут столько, сколько для них комфортно и это радует

⭐⭐⭐⭐⭐ — коэффициент капитализации ПАО «Светофор Групп»

Обеспеченность оборотных активов собственными средствами U2 (рис.4) — меньше минимально рекомендованного значения почти в 2 раза. Желательно, чтобы этот показатель в следующем балансе подрос, а пока наблюдаем

⭐⭐ — коэффициент обеспеченности оборотных активов собственными средствами

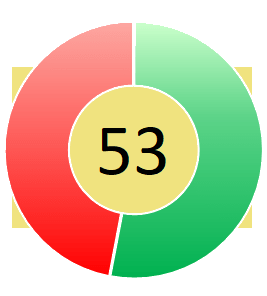

Проведя комплексный анализ финансового состояния по всем показателям и оценив их по 100-балльной шкале можно сделать следующий вывод:

? Финансовое состояние близко к оптимальному. Структура капитала не рациональна — преобладают заёмные средства. Рентабельность достаточная. Рост кредиторской задолженности превышает рост дебиторской задолженности. Угроза потери инвестиций минимальна.

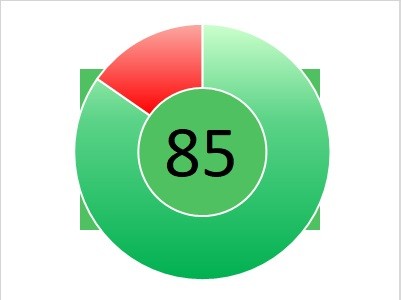

Финансовая устойчивость, после детального анализа, так же показала неплохой результат по 100-балльной шкале

? Финансовая устойчивость предприятия на высоком уровне. Имеется запас прочности по погашению краткосрочных и долгосрочных обязательств.

Уровень инвестиционного риска

На основе бухгалтерского баланса и анализа финансового состояния, был рассчитан уровень риска по пятибалльной шкале для инвесторов при инвестировании средств в облигации ПАО «Светофор Групп»

? уровень инвестиционного риска минимальный- 4,29 балла

Рекомендации

- Проводить финансовый анализ предприятия ПАО «Светофор Групп» не реже одного раза в год,

- Прежде чем принимать инвестиционное решение, следует сравнить основные финансовые показатели ПАО «Светофор Групп» с другими организациями, желательно в той же сфере деятельности. Скачать сводную ведомость.

- Доля облигаций ПАО «Светофор Групп» в инвестиционном портфеле не должна превышать уровень инвестиционного риска, то есть 4,29%

Выводы

❗❗❗ ПАО «Светофор Групп» горит зелёным

В моём портфеле нет облигаций ПАО «Светофор Групп», но учитывая их прочное финансовое положение на начало 2021 года, мной принято решение затариться облигациями объёмом 2% от портфеля.

В случае укрепляющегося финансового состояния предприятия по данным бухгалтерского баланса за первое полугодие 2021 г., принять решение о покупке второй 2% доли.

Будьте рассудительны и неподкупны при выборе ВДО и пусть ваши инвестиции не знают дефолтов. С уважением, Алексей Степанович Галицкий.

Важные ссылки

❗ Политика предоставления информации

? Рекомендуемая литература

? Справочник терминов и понятий