Прежде чем инвестировать деньги в высокодоходные облигации любого предприятия, следует не доверяться дяде Пете, тёте Клаве, телевизору, смарт-лабу или мне, а попытаться самостоятельно понять — накроется предприятие медным тазом или же ещё поплавает. Это не так сложно.

Начало инвестиций всегда сопровождается страхом. Страхом перед потерей денег. И чем меньше вы знаете о финансовом состоянии предприятия, тем больше страх. И даже если вам посоветует купить облигации гуру от рынка ВДО, вы всё равно будете бояться, поскольку решение о покупке было принято не вами лично, а под влиянием «авторитета».

Чтобы частично преодолеть страх, необходимо знать финансовое состояние предприятия, а точнее сможет ли оно вернуть вам деньги, если что-то пойдёт не так. То есть какая ликвидность предприятия.

Ликвидность

Ликвидность — это способность предприятия рассчитываться по всем обязательствам за счёт всех активов. То есть, сможет ли предприятие вернуть вам деньги, если оно вдруг перестанет работать.

?Предприятий способных вернуть всё до копейки не много, поэтому всегда будет риск потери инвестиций. И если вы не смиритесь с риском, вы всегда будете терять.

Как смириться с этим риском и направить себе во благо — тема отдельной статьи. Будет интересно, обязательно пишите, расскажу.

Вообще, ликвидность баланса даёт только общую картину платёжеспособности предприятия, по которой можно судить о степени риска инвестиционного решения, но тем не менее, уже по первому анализу можно судить — плакали ваши денежки или нет.

Анализ ликвидности баланса заключается в группировке и сравнении групп активов с группами пассивов и даёт, как я уже сказал, приблизительную оценку платёжеспособности предприятия, но эта оценка наиболее важна.

Активы

Активы группируются по четырём критериям:

- Наиболее ликвидные активы — группа А1

- Быстро реализуемые активы — А2

- Медленно реализуемые активы — А3

- Трудно реализуемые активы — А4

Наиболее ликвидные активы

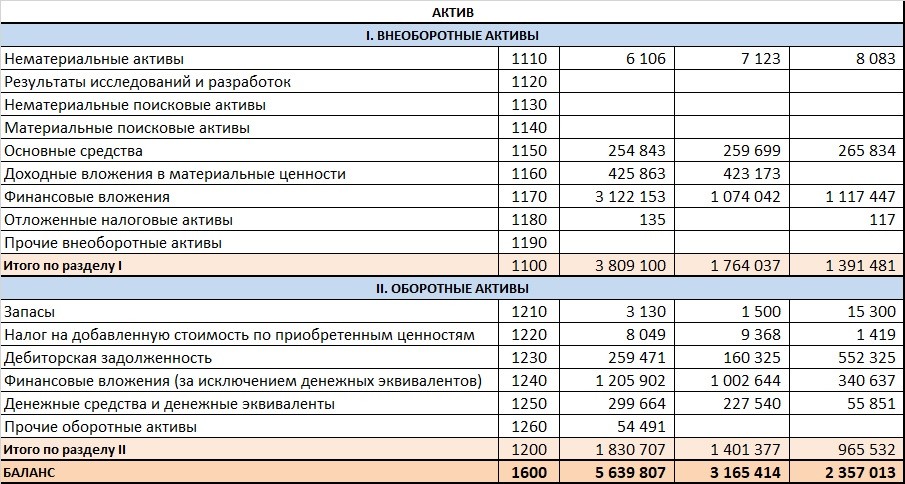

складываются из денежных средств и денежных эквивалентов — строка 1250 баланса и краткосрочных финансовых вложений — строка 1240 баланса (рис. 1)

Формула: А1 = ДС + ФВК = стр.1250 + стр.1240

Быстро реализуемые активы

это краткосрочная дебиторская задолженность, то есть это та часть денег, которая ещё не получена за уже отгруженный товар и отражена в строке 1230 баланса (рис. 1)

Формула: А2 = ДЗК = стр.1230

Медленно реализуемые активы

складываются из запасов предприятия — стр.1210, налогу на добавленную стоимость — стр.1220 и прочих оборотных активов — стр.1260 (рис. 1)

Формула: А3 = З + НДС + ПОА = стр.1210 + стр.1220 + стр.1260

Трудно реализуемые активы

это внеоборотные активы, то есть те активы, которые являются имуществом предприятия — стр.1100(Рис.1)

Формула: А4 = ВА = стр.1100

Все группы активов рассчитываются за три последних года и записываются в таблицу для последующего анализа (рис. 2)

? По-большому счёту можно сильно и не вникать, что означает тот или иной термин, важно правильно посчитать. Нет навыков работы с Excel — не беда. Открываете тетрадь и всё делаете в тетради.

Пассивы

Пассивы группируются по четырём критериям:

- Наиболее срочные обязательства — группа П1

- Краткосрочные обязательства — П2

- Долгосрочные обязательства — П3

- Устойчивые пассивы — П4

Наиболее срочные обязательства

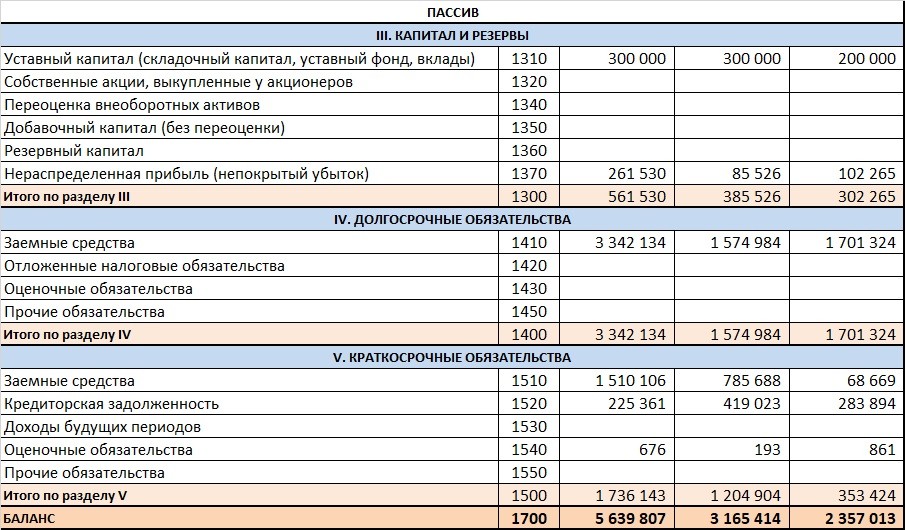

это кредиторская задолженность предприятия, то есть это текущие обязательства по выплате кредитов, займов, дивидендов и т.п., которые надо погасить в ближайшее время — стр.1520 баланса (рис.3)

Формула: П1 = КЗ = стр.1520

Краткосрочные обязательства

это обязательства предприятия со сроком погашения до года. Сюда входят краткосрочные заёмные средства — стр.1510 и прочие краткосрочные обязательства — стр.1550 баланса (рис.3)

Формула: П2 = ЗСК + ПОК = стр.1510 + стр.1550

Долгосрочные обязательства

это обязательства со сроком исполнения от года. Сюда входят: долгосрочные обязательства — стр.1400, доходы будущих периодов — стр.1530 и краткосрочные оценочные обязательства — стр.1540 баланса.

Формула: П3 = ДО + ДБП + ООК = стр.1400 + стр.1530 + стр.1540

Устойчивые пассивы

это различные, труднореализуемые фонды предприятия, то есть его капитал и резерв — стр.1300 баланса

Формула: П4 = КиР = стр.1300

Все группы пассивов рассчитываются за три последних года и записываются в таблицу для последующего анализа (рис. 4)

Анализ активов и пассивов предприятия

Для определения ликвидности баланса, необходимо проверить выполнение условий между группами активов и пассивов

А1 >= П1

А2 >= П2

А3 >= П3

А4 <= П4

❗ Абсолютная ликвидность — когда выполняются все 4 условия, встречается крайне редко и противоречит высокой рентабельности предприятия.

❗ Невыполнение всех четырёх условий говорит о полном отсутствии ликвидности и, если предприятие ещё не банкрот, то смело заявляйте, что оно обанкротится и в 75% случаев вы окажетесь правы. Надо только подождать.

Для проверки и закрепления знаний, рекомендую «предсказать» дефолт Дяди Дёнера.

Пример анализа ликвидности баланса предприятия

На протяжении последних лет наблюдается устойчивый рост наиболее ликвидных активов (рис.5) и снижение доли наиболее срочных обязательств. Кроме того выполняется условие А1 >= П1, это говорит о том, что предприятие не испытывает трудностей при расчётах по текущим обязательствам. Ко всему прочему, дефицит быстрореализуемых активов перед краткосрочными обязательствами, легко закрывается наиболее ликвидными активами.

ликвидность баланса можно считать удовлетворительной. Ближайший год у предприятия вряд ли возникнут какие-либо финансовые проблемы.

Для более точной оценки ликвидности предприятия и принятия инвестиционного решения, необходимо рассчитать ряд коэффициентов и сравнить их с расчётными коэффициентами других предприятий. Только после этого можно принимать инвестиционное решение о покупке или не покупке (продаже) ценных бумаг. Если этого не сделать, ваш мозг будет не удовлетворён полученной информацией и вы всегда будете бояться того, что сделали. В итоге страх пересилит и вы примете неверное решение. Например продадите бумаги и зафиксируете убыток.

❓ Задавайте вопросы в комментариях, пишите на info?fapvdo.ru и подписывайтесь на блог «Финансовый анализ предприятий ВДО», чтобы не пропустить назревающий дефолт.

Желаю вам финансового благополучия и безрисковых инвестиций. С уважением, Алексей Степанович Галицкий.

Важные ссылки

Политика предоставления информации

Рекомендуемая литература

Справочник терминов и понятий