О лизинговых компаниях уже говорилось много и много их анализировалось. На рынке ВДО, это пожалуй самый конкурентный сектор. Что ни контора, то лизинговая. Рассматривая ООО «Аквилон-Лизинг», что то особенное в их финансовом поведении трудно рассмотреть. Всё таже закредитованность, всё тоже отсутствие хоть какой-то эффективности. А какая, собственно, может быть эффективность, если своего нет, или почти нет, чужое раздали в аренду, а теперь ждём когда деньги вернуться (отсюда и нерациональное использование средств у всех лизинговых контор). Тем не менее. Изучив финансовое состояние компании и проведя анализ полученных данных, можно однозначно сказать, что рассматриваемое предприятие всё-же отличается от своих лизинговых конкурентов. Чем? В отчёте ниже?

Общие сведения

ИНН: 5837026589

Полное наименование юридического лица: Общество с ограниченной ответственностью «Аквилон-Лизинг»

ОКВЭД: 64.91 — Деятельность по финансовой аренде (лизингу/сублизингу)

Сектор рынка по ОКВЭД: Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению

Карточка предприятия на Яндексе и отзывы о компании

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

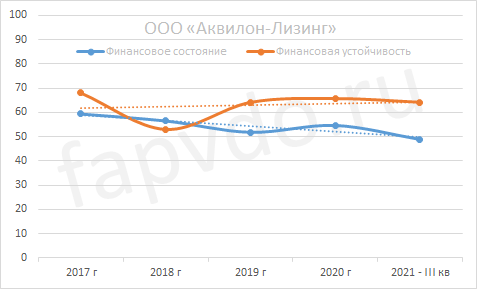

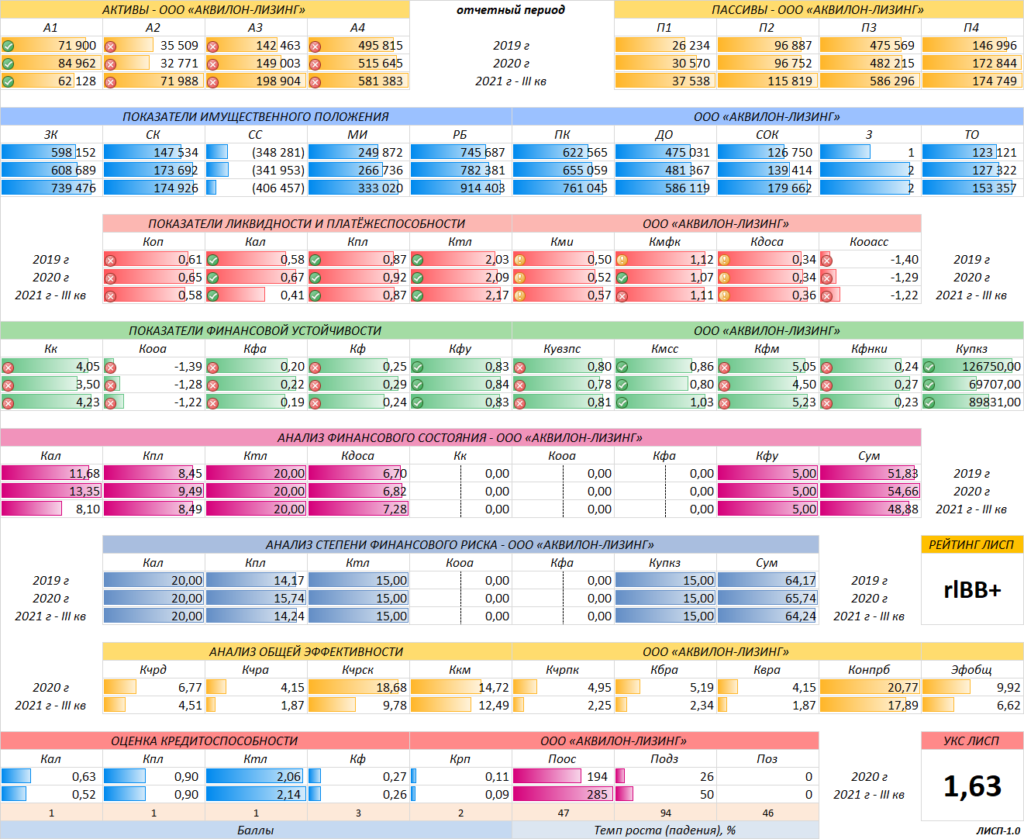

Финансовое состояние ООО «Аквилон-Лизинг»

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Снижение уровня финансового состояние к концу отчётного периода составило — 11%, снижение уровня финансовой устойчивости — 2%. Сбалансированность финансовых показателей ухудшилась.

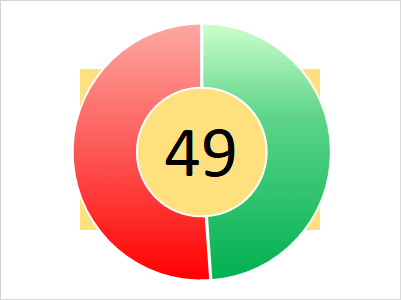

Финансовое состояние — 49 баллов, минимально-допустимого уровня. Финансовое положение с преобладанием заёмных средств.

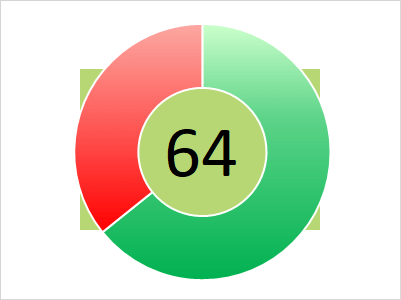

Финансовая устойчивость — 64 балла. Умеренный риск банкротства. Возможны трудности по погашению текущих обязательств.

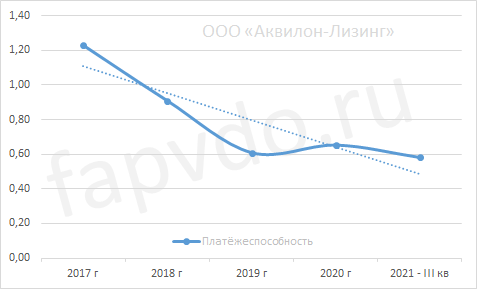

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 0.58. Снижение платёжеспособности за отчётный период — 11%.

Финансовые результаты

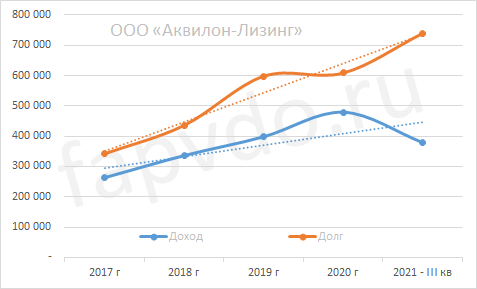

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

За отчётный период, доход предприятия составил 379 млн рублей. Прогноз суммы доходов предприятия на конец 2021 года — 450-500 млн рублей

Заёмный капитал к концу периода вырос на 32% и составил 739 млн рублей.

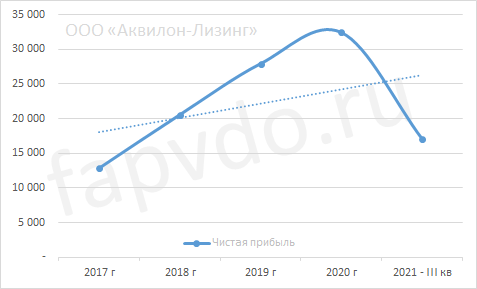

Чистая прибыль

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия нестабильна. Снижение чистой прибыли за отчётный период составило — 47%. Прогноз чистой прибыли к концу финансового года — 19-22 млн рублей

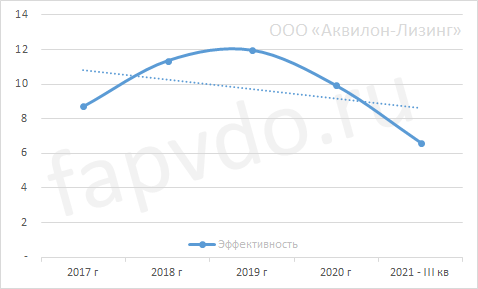

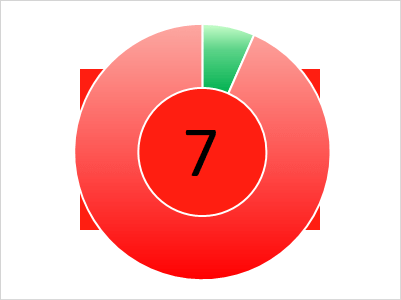

Эффективность

Общая эффективность предприятия — низкая. Снижение общей эффективности предприятия в отчётном периоде составило — 33%.

Общая оценка эффективности предприятия — 7 баллов. Предприятие малоэффективное.

Инвестиционный риск

Уровень инвестиционного риска — умеренный. Доля облигаций ООО «Аквилон-Лизинг», от общей доли активов инвестиционного портфеля, может достигать 2.83%

Облигации ООО «Аквилон-Лизинг»

На фондовом рынке, предприятие представлено следующими облигациями:

| Инструмент | ISIN | Доходность, % | Купон, % | НКД | Дата купона | Погашение |

|---|---|---|---|---|---|---|

| АквилонЛP3 | RU000A107M32 | 19.56 | 17.70 | 1.34 | 23.07.2024 | 19.01.2027 |

| АквилонЛP2 | RU000A1063Y8 | 18.39 | 14.50 | 5.96 | 11.07.2024 | 09.04.2026 |

| АквилонЛP1 | RU000A104107 | 18.01 | 13.25 | 19.88 | 14.05.2024 | 12.11.2024 |

| Облигационный долг, млн руб: 267 | ||||||

*Данные таблицы не отображаются в турбо-страницах

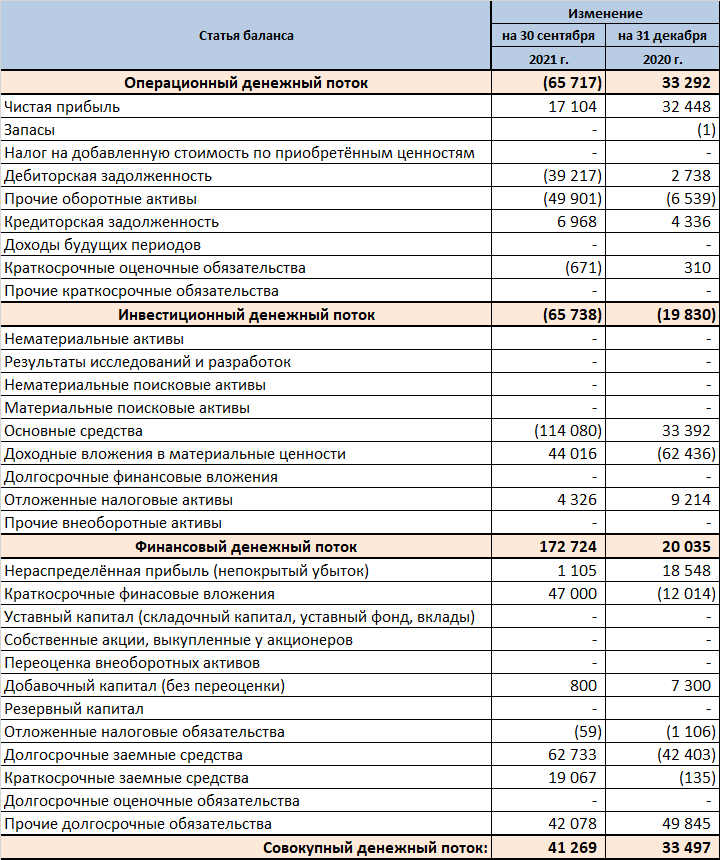

Денежные потоки ООО «Аквилон-Лизинг»

Показатели денежных потоков за отчётный период:

- Операционный — отрицательный — 65.7 млн рублей

- Инвестиционный — отрицательный — 65.7 млн рублей

- Финансовый — положительный — 172.7 млн рублей

- Совокупный: — положительный — 41.3 млн рублей

Кредитоспособность ООО «Аквилон-Лизинг»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- ✔ 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг ООО «Аквилон-Лизинг»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам III кв 2021 финансового года, ООО «Аквилон-Лизинг» был присвоен рейтинг ЛИСП на уровне rlBB+ по национальной шкале.

Рейтинг-статистика с 2017 по III кв 2021 гг.

Рейтинг от «АКРА»: BB(ru)

Рейтинг от «Эксперт РА»: нет

Кредитный скоринг Интерфакса: BBB-{ru}

Индекс Финансового Риска RusBonds: 17

Индекс Платежной Дисциплины RusBonds: нет

Индекс Должной Осмотрительности RusBonds: 2

Экспертное заключение

❗ ООО «Аквилон-Лизинг» — закредитованное, частично неликвидное, относительно стабильное, умеренно рискованное, малоэффективное предприятие.

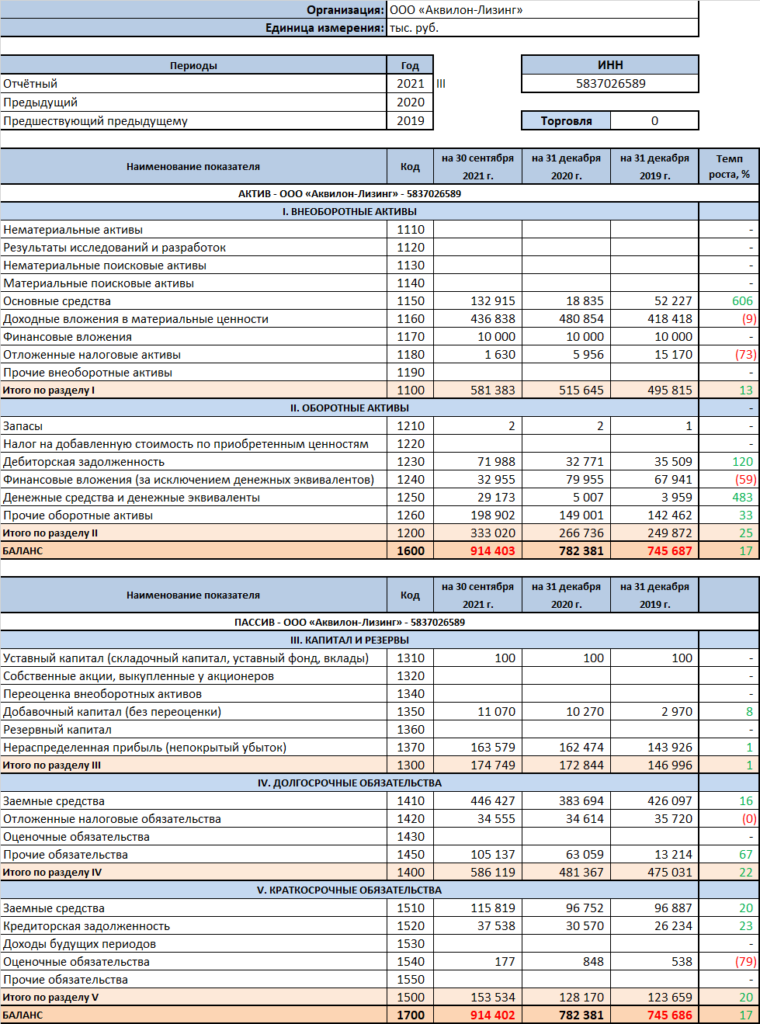

Соотношение заёмного и собственного капитала — 4.23 к 1. Заёмный капитал стабильно растёт, собственный — стабильно стоит на месте. Собственный оборотный капитал подрос в отчётном периоде на 30%, но доля собственных средств в обороте в 3 раза ниже заёмной доли. В отчётном периоде увеличились как долгосрочные обязательства, так и текущие.

По срочным обязательствам ликвидность достаточная. На горизонте до 1 года, дефицит ликвидности составляет 20 млн в рублях, которые не закрываются дебиторской задолженностью даже при условии её полного погашения. Выход. Исполнение обязательств за счёт операционной деятельности компании и будущих денежных потоков.

Операционный денежный поток на конец отчётного периода отрицательный. Недостаток по деньгам — 65.7 млн. Недостаток денег обусловлен низкой, 17 млн, чистой прибылью, зависшими у контрагентов 39 млн и страстным желанием увеличить прочие оборотные активы на 50 млн рублей.

Дефицит средств компенсирован 63 миллионами долгосрочного займа и 19 млн краткосрочного, выводом из оборотных активов 47 млн краткосрочных финансовых вложений (переложились в прочие оборотные активы). Собственно все эти деньги были реинвестированы в основные средства. Грубо говоря, компания взяла чуть денег с улицы, перемешала со своими и перетасовала колоду. Грамотное перераспределение финансов позволяет компании показывать достаточно стабильные финансовые показатели по итогам нескольких лет.

Нельзя сказать, что финансовое состояние предприятия на высоком уровне, но стабильно средний уровень — однозначно. Для оптимистов приготовлен ушат холодной воды. Стабильно средний уровень компания показывает не за счёт операционной деятельности и стабильно высокой прибыли, а за счёт искусственного удержания финансовых показателей путём перераспределения средств. Случайно это или преднамеренно — неизвестно.

Эффективность предприятие на уровне 5-7% — справедливая.

Инвестиционная вероятность банкротства: 7.9%

Статистическая вероятность банкротства: 5.3%

Целесообразность инвестирования: +6.6

Инвестиционный риск оправдан:

✔ высокой купонной доходностью;надёжностью финансового состояния.На момент составления отчётности, вероятность получения дохода при инвестициях в облигации ООО «Аквилон-Лизинг» выше риска потери инвестиций.

Желаю вам доходных инвестиций. С уважением, Алексей Степанович Галицкий.

Баланс ООО «Аквилон-Лизинг»

Финансовые коэффициенты ООО «Аквилон-Лизинг»

Финансовый анализ выполнен с помощью ЛИСП-1.0

Предыдущий финансовый анализ ООО «Аквилон-Лизинг»