Сможет ли ООО «Вита Лайн» на витаминах преодолеть экономический кризис и не кануть в лету? Это главный вопрос, который интересует каждого инвестора и ответ на него можно найти в финансовом состоянии компании. Просматривая отчётность за три квартала 2021 года, мной была отмечена не очень высокая финансовая устойчивость компании, но прогнозы по доходам и чистой прибыли вселяли надежду на укрепление последней. Укрепилась ли компания к началу кризиса, или нет, покажет анализ финансовой отчётности по итогам 2021 года.

Общие сведения

ИНН: 6367052981

Полное наименование юридического лица: Общество с ограниченной ответственностью «Вита Лайн»

ОКВЭД: 46.46 — Торговля оптовая фармацевтической продукцией

Сектор рынка по ОКВЭД: Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

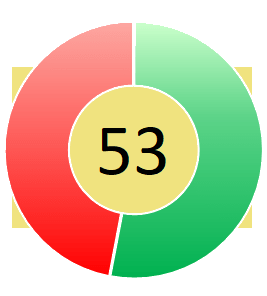

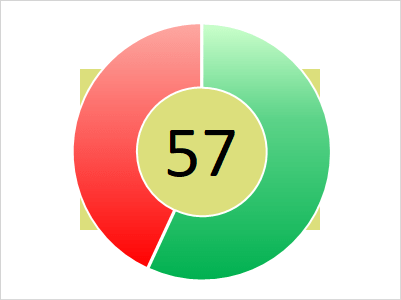

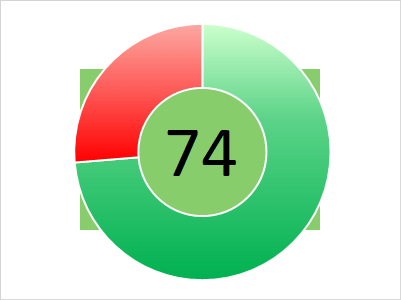

Финансовое состояние ООО «Вита Лайн»

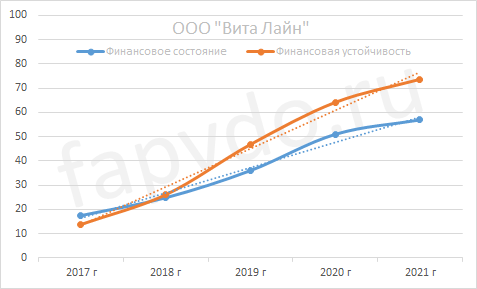

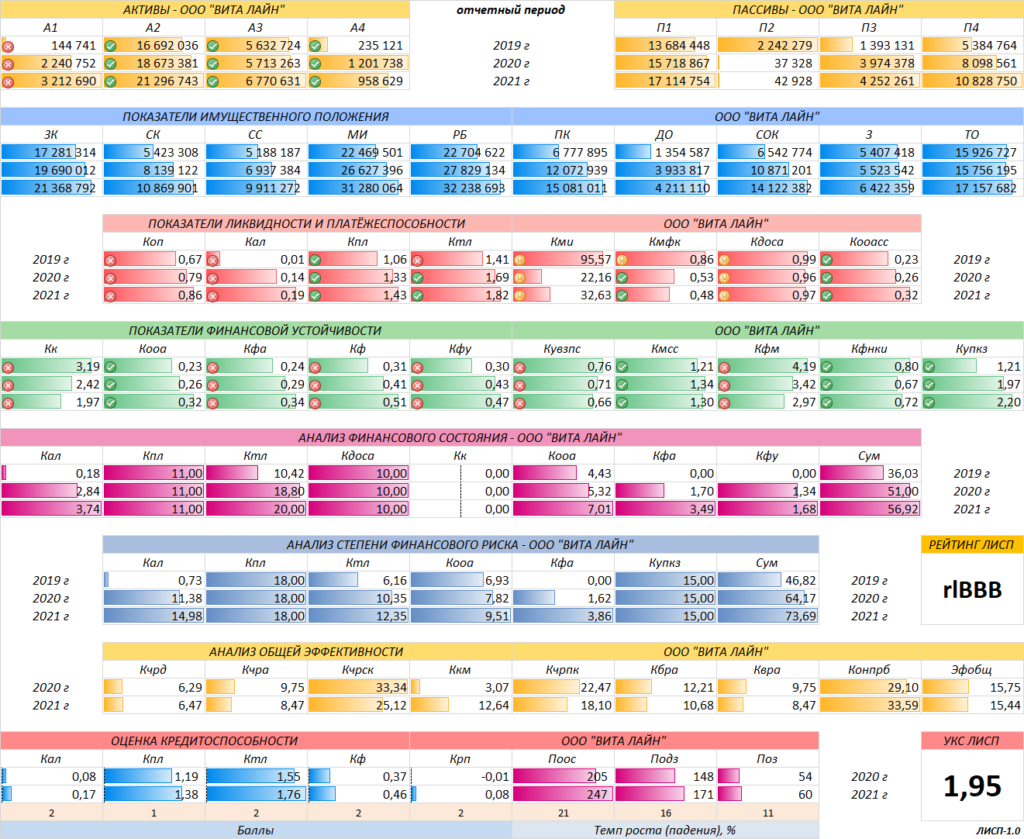

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Рост уровня финансового состояние к концу отчётного периода составил — 12%, рост уровня финансовой устойчивости — 15%. Сбалансированность финансовых показателей ухудшилась.

Финансовое состояние — 57 баллов, минимально допустимого уровня. Финансовое положение с преобладанием заёмных средств.

Финансовая устойчивость — 74 балла. Средний риск банкротства. Возможны трудности по погашению текущих обязательств.

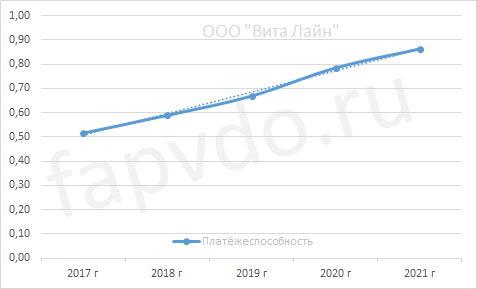

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 0.86.

Стабильный рост платёжеспособности с 2017 года. Рост платёжеспособности за отчётный период — 10%.

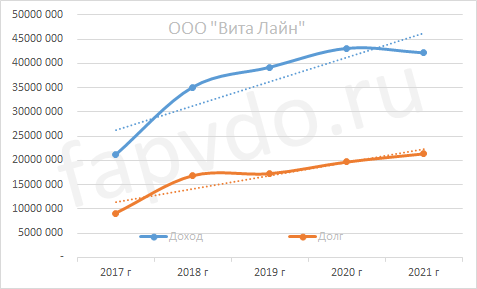

Финансовые результаты

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

За отчётный период, доход предприятия составил 42 млрд рублей. Прогноз суммы доходов предприятия на конец 2021 года — оправдался

Заёмный капитал к концу периода вырос на 9% и составил 21 млрд рублей.

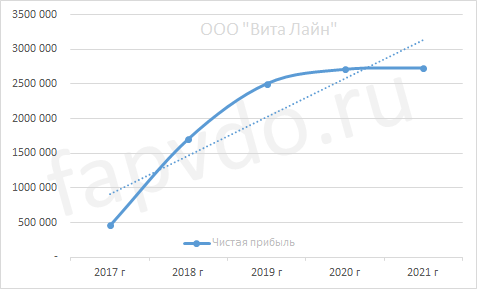

Чистая прибыль

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия стабилизировалась. Рост чистой прибыли за отчётный период составил — 1%. Прогноз чистой прибыли к концу финансового года — оправдался

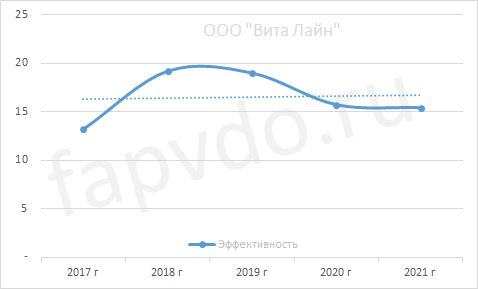

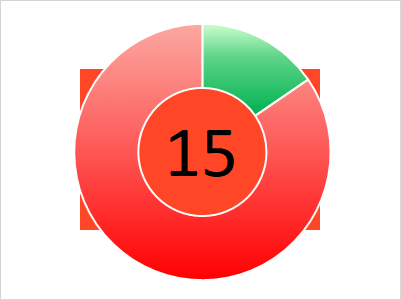

Эффективность

Общая эффективность предприятия — средняя. СНижение общей эффективности предприятия в отчётном периоде составило — 2%.

Общая оценка эффективности предприятия — 15 баллов. Предприятие среднеэффективное.

Инвестиционный риск

Уровень инвестиционного риска — средний. Доля облигаций ООО «Вита Лайн», от общей доли активов инвестиционного портфеля, может достигать 3.27%

Облигации ООО «Вита Лайн»

На фондовом рынке, предприятие представлено следующими облигациями:

| Инструмент | ISIN | Доходность, % | Купон, % | НКД | Дата купона | Погашение |

|---|---|---|---|---|---|---|

| ВитаЛ 1Р03 | RU000A1036X6 | 21.45 | 10.00 | 14.52 | 30.05.2024 | 29.05.2025 |

| ВитаЛ 1Р01 | RU000A102200 | 16.78 | 10.00 | 17.26 | 20.05.2024 | 19.08.2024 |

| ВитаЛ 1Р02 | RU000A102B97 | 19.97 | 9.75 | 22.17 | 30.04.2024 | 28.10.2025 |

| Облигационный долг, млн руб: 2 350 | ||||||

*Данные таблицы не отображаются в турбо-страницах

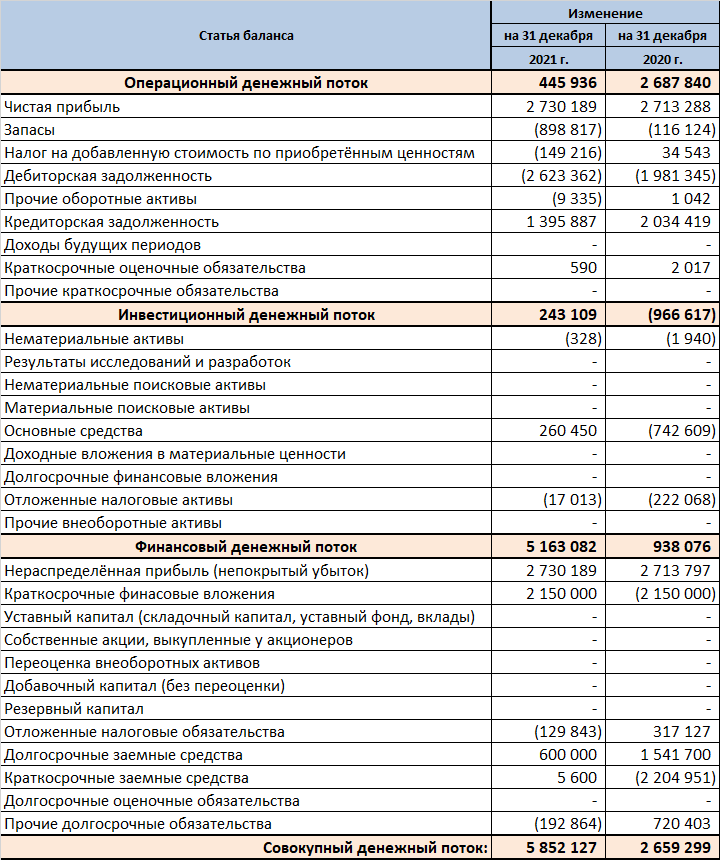

Денежные потоки ООО «Вита Лайн»

Показатели денежных потоков за отчётный период:

- Операционный — положительный — 445 млн рублей

- Инвестиционный — положительный — 243 млн рублей

- Финансовый — положительный — 5163 млн рублей

- Совокупный: — положительный — 5852 млн рублей

Кредитоспособность ООО «Вита Лайн»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- ✔ 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг ООО «Вита Лайн»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам 2021 финансового года, ООО «Вита Лайн» был присвоен рейтинг ЛИСП на уровне rlBBB по национальной шкале.

Рейтинг-статистика с 2017 по 2021 гг.

Рейтинг от «АКРА»: BBB+(ru)

Рейтинг от «Эксперт РА»: нет

Кредитный скоринг Интерфакса: нет

Индекс Финансового Риска RusBonds: 10

Индекс Платежной Дисциплины RusBonds: 98

Индекс Должной Осмотрительности RusBonds: 1

Экспертное заключение

❗ ООО «Вита Лайн» — незначительно закредитованное, частично неликвидное, средней эффективности, прогрессирующее предприятие.

Компания на протяжении последних пяти лет показывает рост финансовых показателей и стабильную эффективность. В отчётном периоде компании удалось повторить объём чистой прибыли на уровне 2.7 млрд. Проблема может заключаться в прекращении роста чистой прибыли. Если компания вышла на свою пиковую мощность, то можно будет ожидать в будущем снижения финансовой устойчивости, особенно если долг компании продолжит расти.

Заёмный капитал предприятия больше собственного в 2 раза и продолжает увеличиваться. Тем не менее, компания сократила закредитованность в отчётном периоде на 19% за счёт роста собственного капитала на 34%. Рост финансового состояния и финансовой устойчивости обусловлен ростом собственных средств в обороте и собственного оборотного капитала на 43% и 30% соответственно. Всё это должно привести к росту доходов в будущем, но пока этой тенденции нет в виду накопления, или плохой реализации?, запасов.

Обязательства компании растут. Так, текущие обязательства выросли на 9%, долгосрочные на 7%. Ликвидность по срочным обязательствам недостаточная. Дефицит высоколиквидных активов — 14 млрд рублей, который планируется закрывать за счёт дебиторской задолженности и операционной деятельности.

Операционная деятельность компании положительная, несмотря на прирост дебиторской задолженности на 2.6 млрд денег. Всего дебиторской задолженности накоплено на сумму в 21 млрд рублей и плохо то, что эта сумма увеличивается из года в год. Тем не менее, за счёт чистой прибыли и непогашенной кредиторской задолженности на 1.4 млрд рублей, а также зависших в запасах 900 млн, операционный денежный поток принёс в казну 446 млн.

Нераспределённая прибыль на 2.7 млрд, 2.1 млрд рублей дохода от краткосрочных финансовых вложений, а также 600 млн долгосрочных заёмных денег привели к мощному финансовому денежному потоку на 5.1 млрд рублей. Совокупный денежный поток компании в отчётном периоде составил 5.8 млрд рублей. То есть компания могла бы закрыть все свои обязательства и у неё осталось бы в запасе 486 млн рублей.

В долгосрочной перспективе компания ликвидна, если жадность её не погубит и компания не продолжит наращивать долги при стабильных доходах.

Эффективность компании справедливая.

Инвестиционная вероятность банкротства: 5.3%

Статистическая вероятность банкротства: 3.5%

Целесообразность инвестирования: +5.8

Инвестиционный риск оправдан:

✔ высокой купонной доходностью;надёжностью финансового состояния.На момент составления отчётности, вероятность получения дохода при инвестициях в облигации ООО «Вита Лайн» выше риска потери инвестиций.

Желаю вам доходных инвестиций. С уважением, Алексей Степанович Галицкий.

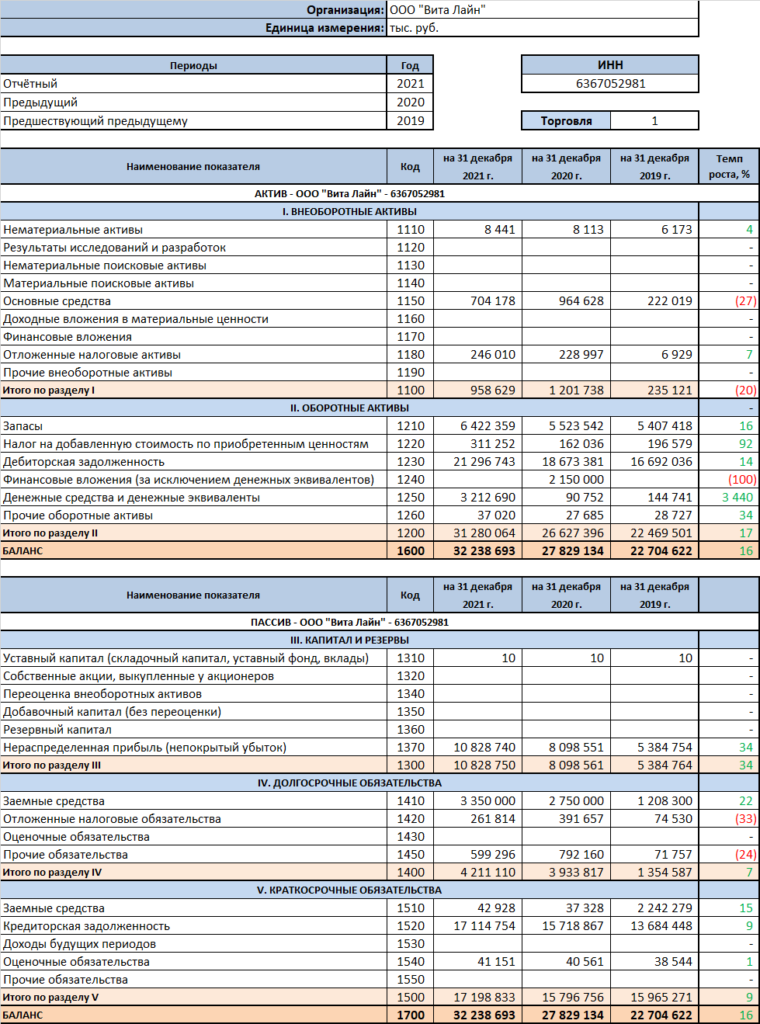

Баланс ООО «Вита Лайн»

Финансовые коэффициенты ООО «Вита Лайн»

Финансовый анализ выполнен с помощью ЛИСП-1.0

Предыдущий финансовый анализ ООО «Вита Лайн»