ПАО «ЯТЭК» — энергетическая компания специализирующаяся на добыче природного газа. Анализируя многие подобные компании, можно сделать печальный вывод, что подобные компании не умеют работать, так как их закредитованность и убыточность поражают и не дают понять, как вообще они, энергетические компании, ещё работают. Тем не менее, хочется надеяться, что существуют компании, в любом секторе, которые способны эффективно работать и зарабатывать. Хочется надеяться, что в семье не без урода, и кто-то должен же работать. Может это ЯТЭК? Анализируем.

Общие сведения

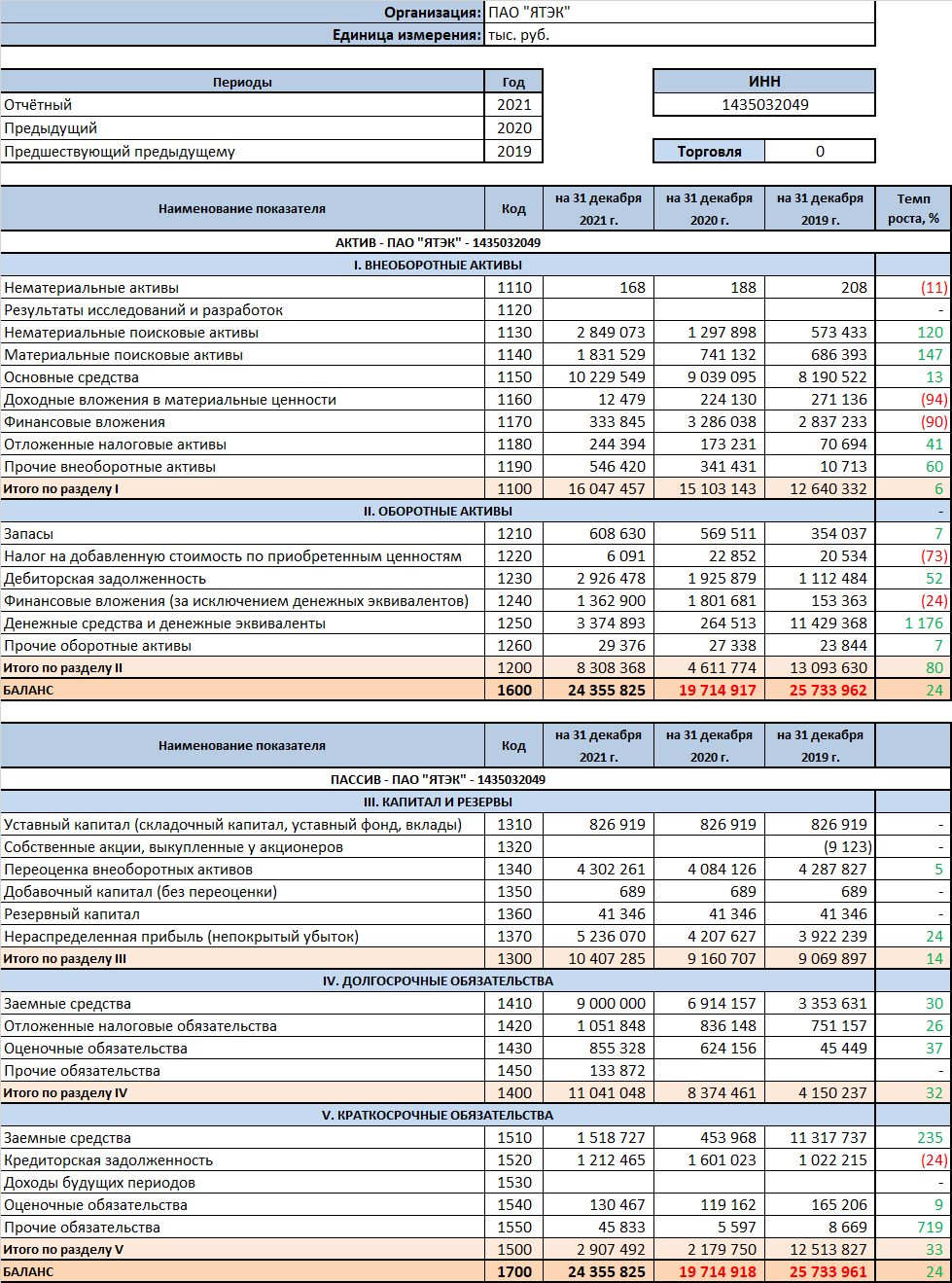

ИНН: 1435032049

Полное наименование юридического лица: Публичное акционерное общество «Якутская топливно-энергетическая компания»

ОКВЭД: 06.20 — Добыча природного газа и газового конденсата

Сектор рынка по ОКВЭД: Добыча нефти и природного газа

Карточка предприятия на Яндексе и отзывы о компании

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

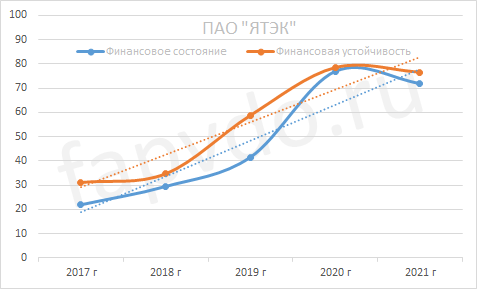

Финансовое состояние ПАО «ЯТЭК»

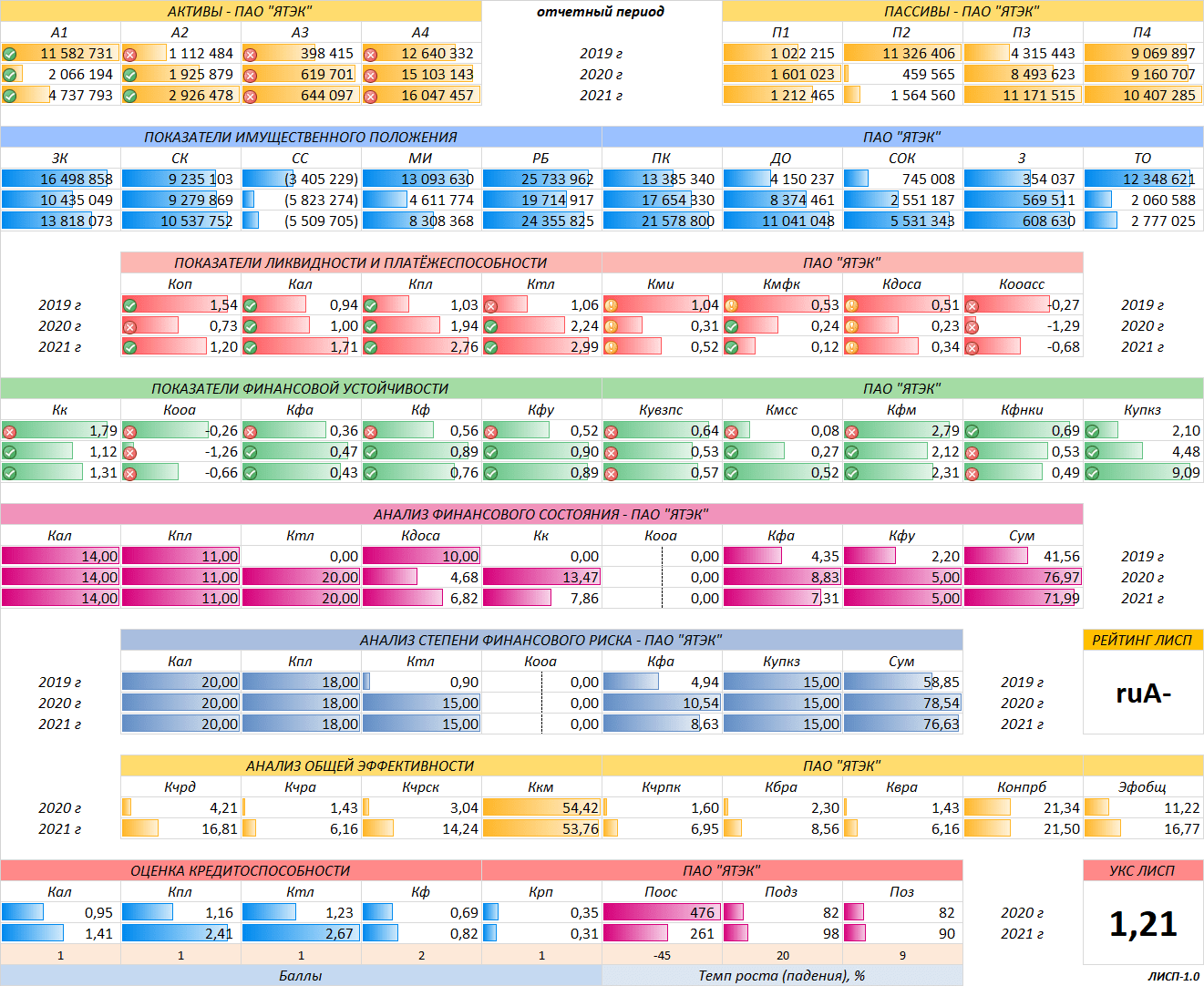

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Снижение уровня финансового состояние к концу отчётного периода составило — 6%, снижение уровня финансовой устойчивости — 2%. Сбалансированность финансовых показателей ухудшилась.

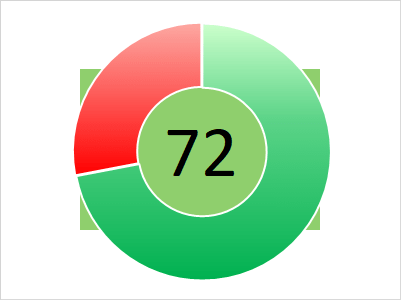

Финансовое состояние — 72 балла, близкое к оптимальному.

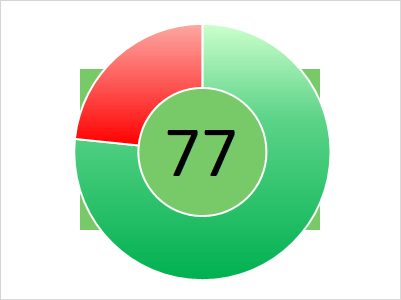

Финансовая устойчивость — 77 баллов. Средний риск банкротства.

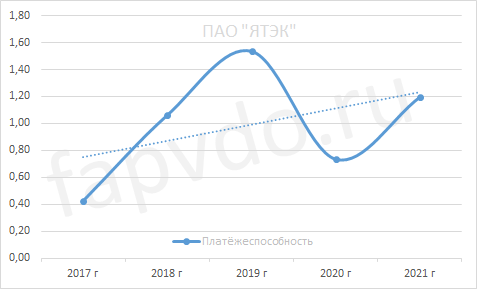

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 1.2. Рост платёжеспособности за отчётный период — 63%.

Финансовые результаты

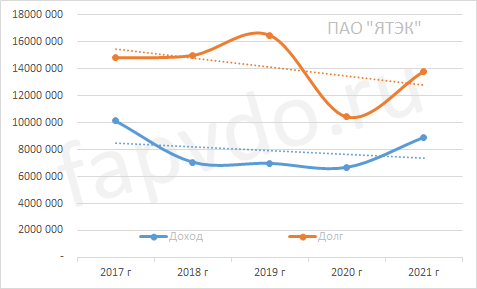

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

За отчётный период, доход предприятия составил 8.9 млрд рублей. Прогноз суммы доходов предприятия на конец 2021 года, 7.8-8.3 млрд рублей — оправдался

Заёмный капитал к концу периода вырос на 32% и составил 13.8 млрд рублей.

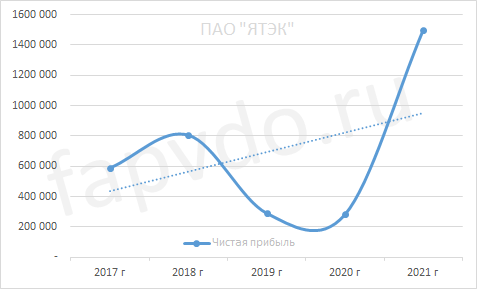

Чистая прибыль

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия нестабильна. Высока вероятность снижения чистой прибыли в 2022 году до 800 млн рублей и ниже. Рост чистой прибыли за отчётный период составил — 432%. Прогноз чистой прибыли к концу финансового года, 1.2-1.3 млрд рублей — оправдался

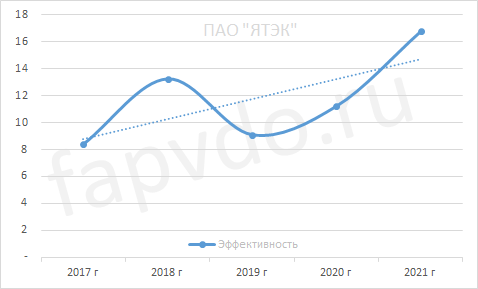

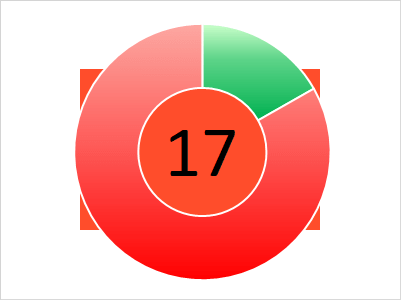

Эффективность

Общая эффективность предприятия — средняя. Рост общей эффективности предприятия в отчётном периоде составил — 49%.

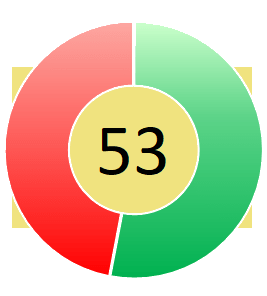

Общая оценка эффективности предприятия — 17 баллов. Предприятие среднеэффективное.

Инвестиционный риск

Уровень инвестиционного риска — средний. Доля облигаций ПАО «ЯТЭК», от общей доли активов инвестиционного портфеля, может достигать 3.72%

Облигации ПАО «ЯТЭК»

На фондовом рынке, предприятие представлено следующими облигациями:

| Инструмент | ISIN | Доходность, % | Купон, % | НКД | Дата купона | Погашение |

|---|---|---|---|---|---|---|

| ЯТЭК 1P-3 | RU000A1070L0 | 15.97 | 15.35 | 2.94 | 12.07.2024 | 09.10.2026 |

| ЯТЭК 1P-2 | RU000A102ZH2 | 16.63 | 9.15 | 1.65 | 07.10.2024 | 07.04.2025 |

| Облигационный долг, млн руб: 9 000 | ||||||

*Данные таблицы не отображаются в турбо-страницах

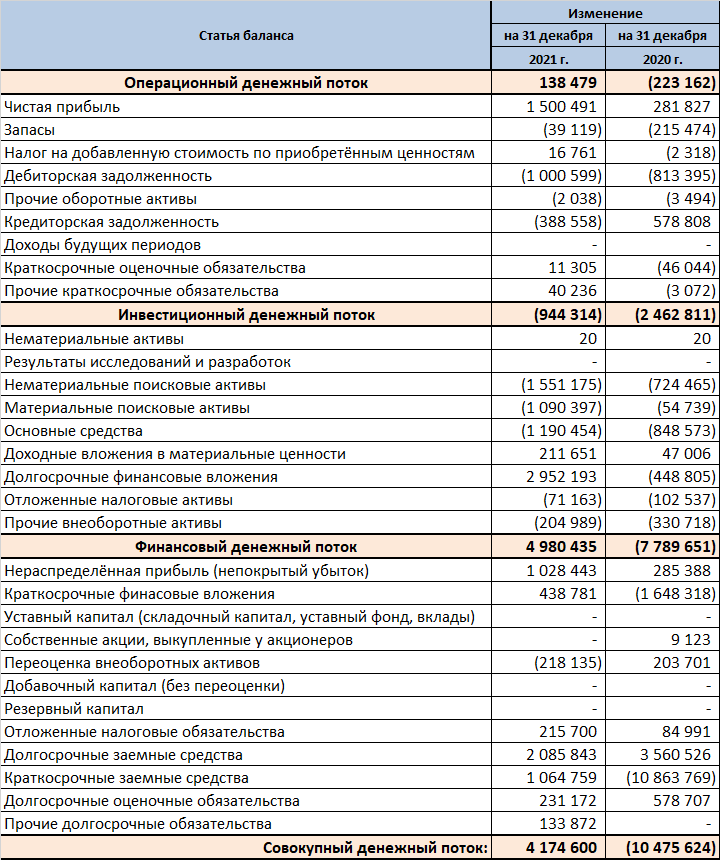

Денежные потоки ПАО «ЯТЭК»

Показатели денежных потоков за отчётный период:

- Операционный — положительный — 0.138 млрд рублей

- Инвестиционный — отрицательный — 0.944 млрд рублей

- Финансовый — положительный — 4.980 млрд рублей

- Совокупный: — положительный — 4. 174 млрд рублей

Кредитоспособность ПАО «ЯТЭК»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- ✔ 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг ПАО «ЯТЭК»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам 2021 финансового года, ПАО «ЯТЭК» был присвоен рейтинг ЛИСП на уровне rlA- по национальной шкале.

Рейтинг-статистика с 2017 по 2021 гг.

Рейтинг от «АКРА»: A(ru)

Рейтинг от «Эксперт РА»: нет

Кредитный скоринг Интерфакса: нет

Индекс Финансового Риска RusBonds: 25

Индекс Платежной Дисциплины RusBonds: 39

Индекс Должной Осмотрительности RusBonds: 1

Экспертное заключение

❗ ПАО «ЯТЭК» — финансово устойчивое, незакредитованное, относительно прогрессирующее, частично неликвидное, средней эффективности предприятие.

Заёмный капитал немногим превышает собственный в соотношении 1.31 к 1 и обеспечен собственными резервами на 75%, что является очень неплохим результатом. Текущие обязательства хоть и увеличились в отчётном периоде но находятся в переделах ликвидности. Так, наиболее ликвидных активов достаточно, для покрытия всех текущих обязательств, с запасом. Кроме того, в случае непредвиденных расходов, можно будет надеяться на 3 млрд дебиторской задолженности, которая к сожалению растёт и темпы её роста не связаны с темпом роста собственного капитала. Долгосрочные обязательства выросли на 3 млрд рублей и эти миллиарды пошли на наращивание собственного оборотного капитала.

Операционная деятельность компании положительная благодаря 1.5 млрд рублей чистой прибыли. Эти деньги компенсировали зависшие в дебиторской задолженности дополнительные 1 млрд денег, а так же позволили погасить 388 млн кредиторской задолженности.

Финансовая деятельность компании принесла почти 5 млрд денег, как долгосрочных, так и краткосрочных. Из 1.5 млрд чистой прибыли, полмиллиарда компания куда-то заныкала, будем надеяться, что просто переложилась в активы. Кроме того, компания заработала 3 млрд рублей проинвестировав ранее в кого-то. В кого, уже не важно. Все полученные деньги компания распределила между основными средствами и поисковыми активами. Что-то Ятэк ищет, надеемся, что грааль 😉

Денежные потоки компании сбалансированы до рубля. Эффективность компании справедливая.

Инвестиционная вероятность банкротства: 3.3%

Статистическая вероятность банкротства: 2.2%

Целесообразность инвестирования: +6

Инвестиционный риск оправдан:

✔ высокой купонной доходностью;надёжностью финансового состояния.На момент составления отчётности, вероятность получения дохода при инвестициях в облигации ПАО «ЯТЭК» выше риска потери инвестиций.

Баланс ПАО «ЯТЭК»

Финансовые коэффициенты ПАО «ЯТЭК»

Предыдущий финансовый анализ ПАО «ЯТЭК»