Рейтинг ПАО «ММЦБ»

Акции ПАО «ММЦБ»

| ISIN код | RU000A100GC7 |

| Короткое наименование | iММЦБ ао |

| Код ценной бумаги | GEMA |

| Объём выпуска, шт | 1 492 992 |

Перспективы роста акций ПАО «ММЦБ»

ПАО «ММЦБ» — малоперспективная компания с точки зрения инвестиций в акции

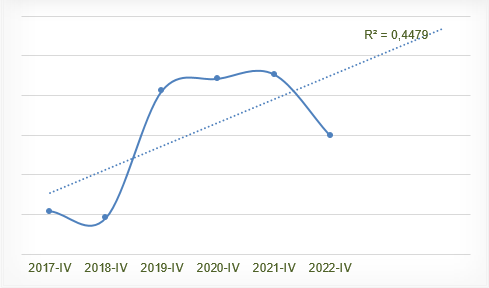

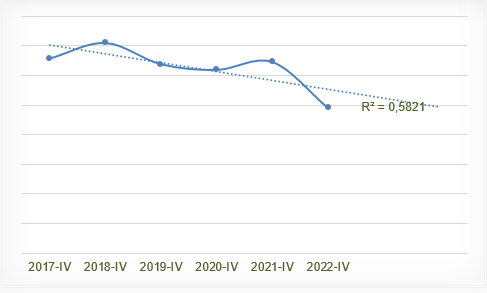

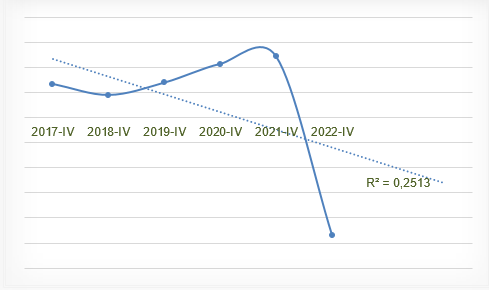

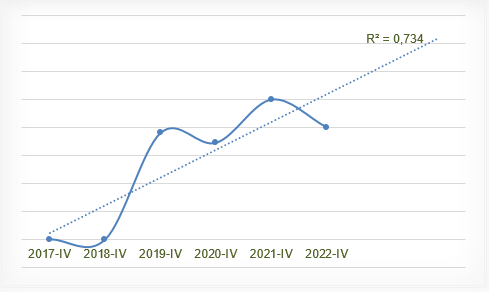

Прирост % годовых за 6 лет

Нераспределённой прибыли: 0%

Акционерного капитала: 22%

Чистой прибыли: -6%

Вероятность роста

Основные финансовые показатели и мультипликаторы ПАО «ММЦБ»

Рейтинг и финансовое состояние эмитента

| Рекомендованный срок инвестирования, лет | 6 |

| Соотношение долгосрочного долга к чистой прибыли ❌ | 6 к 1 |

| Средняя эффективность компании, % ✅ | 132 |

| Соотношение стоимости акций к стоимости активов ❌ | 8 к 1 |

| Прибыль на акцию, рублей | 65.75 |

| Расчётная доходность на конец периода, % годовых | 20 |

| Окупаемость вложенных средств, лет | 12 |

| Расчётная точка входа, рублей | 573 |

Экспертное мнение

Инвестирование в акции ПАО «ММЦБ», при оптимальном соотношении доходность/риск на отрезке до 6 лет, является малоперспективным. Компания не показывает стабильный рост прибыли. В отчётном периоде чистая прибыль сократилась. Компания испытывает финансовые проблемы, которые решает за счёт набора долгосрочного долга, расходованием ранее накопленной нераспределённой прибыли и сокращением акционерного капитала. Всё это не даёт утверждать, что акции будут расти. Текущий рост акций ничем не обоснован. Контора и так сильно перекуплена. Следует ожидать падение стоимости акций. Для достижения среднегодовой доходности 20%, входить в бумаги выше 573 рублей крайне нежелательно.

- Анализ проведён с помощью ЛИСП-3. Приобрести…