Современный бизнес — это рискованный бизнес. Он не подразумевает производство, он не подразумевает увеличения рентабельности, он подразумевает только наращивание долгов и за счёт этих долгов подразумевает наращивание выручки. Глядишь, вместе с выручкой подрастёт и прибыль. Телекомы тому не исключение.

Финансовый анализ АО «Санкт-Петербург Телеком»

Анализ финансового состояния АО «Санкт-Петербург Телеком» проводится с целью оценки:

- финансовой устойчивости;

- риска ведения бизнеса;

- инвестиционного риска

с использованием бухгалтерской отчётности по российским стандартам (РСБУ)

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса и актуальны в течение следующего финансового года.

Отчётный период — 2020 г.

Расчёт финансовых показателей АО «Санкт-Петербург Телеком» проводился с помощью специализированного программного обеспечения «ЛИСП» — Личный Инвестиционный Советник Профессиональный, по авторской скоринговой модели финансового анализа.

Ликвидность баланса

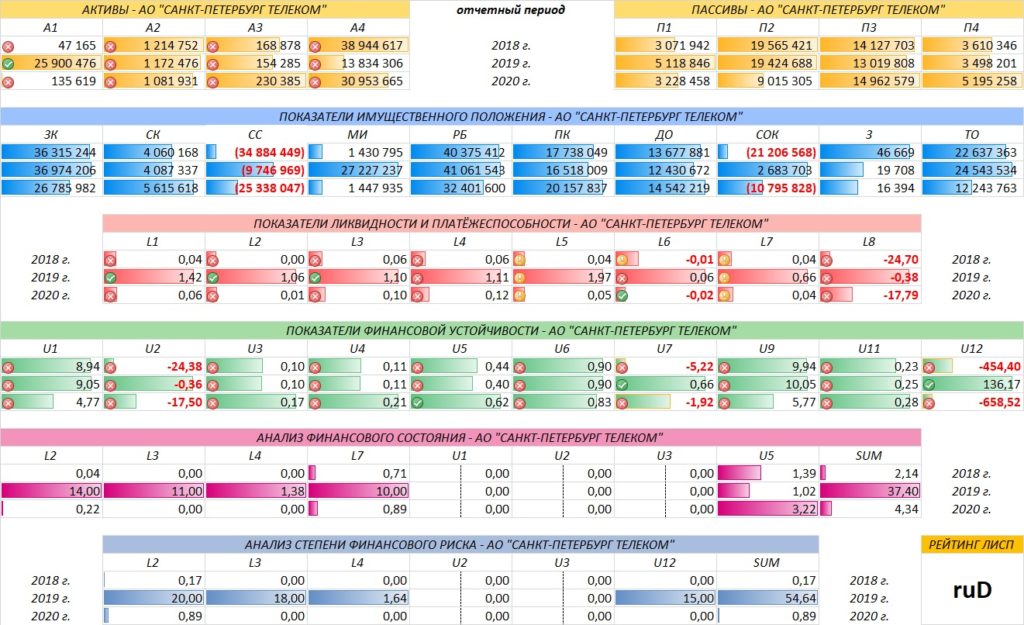

Б — ликвидность баланса отсутствует. Дебиторской задолженности 1 млрд, Наиболее ликвидных активов — 135 млн. Требуется на наиболее срочные обязательства 3,2 млрд, на краткосрочные — 9 млрд рублей. Вопрос. Где взять и чем погасить? Ответ. Только за счёт оборачиваемости капитала и будущих денежных потоков. Перекрой денежный поток и компания уйдёт в небытие с 26 млрд долга.

Имущественное положение

⭐⭐ — заёмный капитал сократился на 27%, это несколько снизило закредитованность предприятия, но даже на фоне роста собственного капитала, не добавило ему финансовой устойчивости. Собственный капитал вырос на 37%

Собственный оборотный капитал в большей части состоит из заёмных средств, доля собственных средств в обороте минимальна.

Мобильное имущество предприятия оценивается в 1,5 млрд рублей. Это те активы, которые можно быстро превратить в деньги и рассчитаться с долгами, в случае чего. Если хватит, конечно, этих денег. Запасы, на которые можно было бы опереться в трудную минуту, у предприятия практически отсутствуют, вернее составляют 16 млн рублей.

Показатели ликвидности

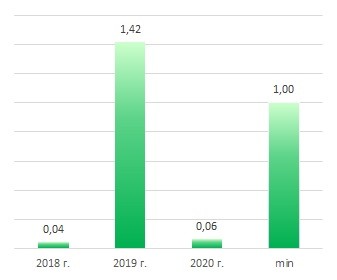

Б — платёжеспособность предприятия кране низкая. Не имея стабильного денежного потока, предприятие сможет покрыть только 6% своих долгов.

Текущей ликвидности не хватает на протяжении всего отчётного периода. Здесь можно уповать только на будущие денежные поступления и не более.

Показатели финансовой устойчивости

⭐ — Предприятие закредитовано в отношении 1 к 4,77. Все показатели у околонулевых отметок, что делает предприятие абсолютно финансово-неустойчивым. Вся устойчивость предприятия построена не на том что есть, а на том, что будет. Если конечно будет.

Финансовое состояние

Б — Финансовое состояние предприятия неудовлетворительное. Риск потери инвестиций — максимальный.

Общий уровень финансового состояния оценивается как нестабильный. Общий показатель — 4 балла.

Финансовая устойчивость

Б — Предприятие, с точки зрения финансового анализа, несостоятельное. Выживает только за счёт займов и оборачиваемости капитала. Абсолютно не устойчиво.

Общий уровень финансовой устойчивости оценивается как нестабильный. Общий показатель — 1 балл.

Финансовые результаты

Выручка выросла на 15% и составила 17,3 млрд рублей. Этого достаточно, чтобы рассчитаться по текущему купону. Вместе с выручкой подросла и чистая прибыль, чей рост составил 59% по отношению к прошлому отчётному периоду.

Рост рентабельности составил плюс 3 пункта и на конец отчётного периода рентабельность составила 10%

Облигации АО «Санкт-Петербург Телеком»

На фондовом рынке АО «Санкт-Петербург Телеком» представлено следующими облигациями:

| Облигации компании на бирже не торгуются |

|---|

*Данные таблицы не отображаются в турбо-страницах

Инвестиционный риск

Уровень инвестиционного риска — максимальный. Доля облигаций АО «Санкт-Петербург Телеком» от общей доли активов может достигать 0,13%

Экспертное заключение

? АО «Санкт-Петербург Телеком» рискованное предприятие с любой точки зрения. Финансовое состояние строится только на заёмном капитале и на его оборачиваемости. Пока денежный поток не иссякнет, предприятие будет жить, но как-только краник этого потока перекроют, предприятие напомнит, что такое карточный домик и сколько надо усилий, чтобы его разрушить. А усилий надо немного. Вспомните ЮКОС, если кто забыл.

Расчётный рейтинг ЛИСП: ruD

Мониторинг финансового состояния: ежеквартально

Вероятность дефолта (среди предприятий с таким же рейтингом): больше 75%

Финансовая аналитика АО «Санкт-Петербург Телеком»

Будьте рассудительны и неподкупны при выборе ВДО и пусть ваши инвестиции не знают дефолтов. С уважением, Алексей Степанович Галицкий.

В ближайших разборах

- ЗАО «Суперокс»

- ООО «Интерлизинг»

- ПАО «Нефаз»

Вы можете оставить заявку на анализ интересующей вас конторы в комментарии под статьёй.

Обязательные условия: 1 коммент -> 1 контора; полное название и ИНН предприятия.

Важные ссылки

❗ Политика предоставления информации

? Рекомендуемая литература

? Справочник терминов и понятий