Как и подобает группе компаний, то они, как правило, заявляют права не на то, что сами имеют, а на то, что принадлежит не им. «Самолёт» не исключение. Если посмотреть и почитать, что предприятие пишет о себе в пресс-релизах и сравнить с тем, что оно заявляет в налоговою, то можно подумать, что это совершенно разные компании. И чтобы мне не пела контора, а также её сторонники, рассчитываться по долгам будут не предприятия входящие в группу, а тот кто взял кредиты. Давайте смотреть, какой багаж на борту «Самолёта» и сможет ли он с ним взлететь.

❗ Опасаетесь дефолта? Вам сюда -> ЛИСП-2

Финансовый анализ ПАО ГК»Самолёт»

Анализ финансового состояния ПАО ГК»Самолёт» проводится с целью оценки:

- финансовой устойчивости;

- риска ведения бизнеса;

- инвестиционного риска

с использованием бухгалтерской отчётности по российским стандартам (РСБУ)

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса и актуальны в течение следующего финансового года.

Отчётный период — 2020 г.

Расчёт финансовых показателей ПАО ГК»Самолёт» проводился с помощью специализированного программного обеспечения «ЛИСП» — Личный Инвестиционный Советник Профессиональный, по авторской скоринговой модели финансового анализа.

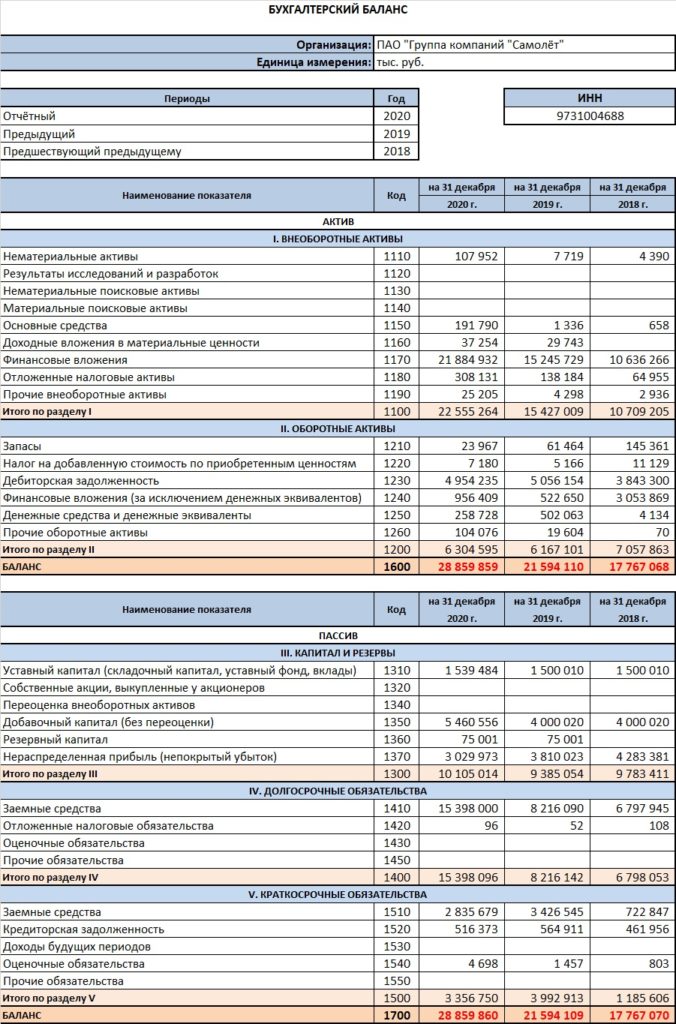

Ликвидность баланса

⭐⭐⭐ — ликвидность баланса 50%. На момент составления отчётности, предприятие может без проблем закрыть наиболее срочные обязательства за счёт наиболее ликвидных активов. Дебиторской задолженности достаточно, чтобы обслужить все краткосрочные обязательства . Дело за малым, стабилизировать поступление средств от погашения дебиторской задолженности.

Имущественное положение

⭐⭐ — заёмный капитал растёт и предприятие, собственно, не стесняется залазить в долги, коих скопилось уже на сумму 18.8 млрд рублей

❗Для справки: на момент написания статьи, облигационный долг уже составляет 39 млрд рублей.

Темп роста заёмного капитала за отчётный период составил 53%. Рост собственного капитала значительно скромнее, всего 7.7%. Практически все заёмные средства идут в оборот. Собственный оборотный капитал составляет 2.9 млрд рублей или 16% от заёмного. За счёт мобильного имущества, предприятие способно погасить только 34% своих долгов.

Текущие обязательства остались примерно на том же уровне, что и в прошлом отчётном периоде, а долгосрочные выросли почти в 2 раза.

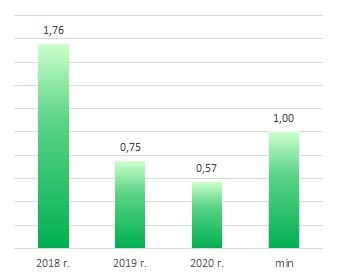

Показатели ликвидности

⭐⭐ — платёжеспособность предприятия на фоне полученных займов снижается и является недостаточной для погашения всех обязательств за счёт собственных активов. Дефицит ликвидности, в случае экстренной ситуации, составит 43% от общего объёма всех обязательств.

За счёт скопившейся дебиторской задолженности, текущая ликвидность находится на около-минимальном уровне. Если проблем с погашением дебиторской задолженности у предприятия нет, то можно рассчитывать, что предприятие сможет исправно исполнять свои обязанности в течение года.

Показатели финансовой устойчивости

⭐⭐⭐ — предприятие закредитовано, хотя и незначительно для этой отрасли. На 1 собственный рубль приходится 1,85 заёмных. У предприятия есть «свободные деньги». Держать «свободные деньги» не совсем рационально, но зато можно залатать финансовую дыру, если такая возникнет, или же попытаться «поднять» предприятие на новые высоты. Теоретически такие перспективы у предприятия есть.

В целом же, показатели финансовой устойчивости предприятия, в динамике, имеют тенденцию к снижению.

Финансовое состояние

⭐⭐⭐⭐ — Финансовое состояние предприятия близко к оптимальному. Структура капитала не рациональна, с преобладанием заёмных средств. При своевременном погашении кредиторской задолженности, угроза потери инвестиций минимальна.

Общий уровень финансового состояния оценивается как стабильный. Общий показатель — 71 балл.

Финансовая устойчивость

⭐⭐⭐ — Финансовая устойчивость подорвана долгами. Умеренный риск банкротства. Предприятие может испытывать временные трудности с выполнением текущих обязательств. В случае задержек по погашению дебиторской задолженности, возможен технический дефолт.

Общий уровень финансовой устойчивости оценивается как падающий. Общий показатель — 52 балла.

Финансовые результаты

Сказать, что финансовые результаты за отчётный период скромные — значит ничего не сказать. Если сопоставить долги предприятия с выручкой, то можно считать, что результатов нет никаких, хотя рост выручки составил 13%. Однако от участия в других организациях, предприятие не имеет доходов.

Предприятие убыточное. Убыток в отчётном периоде составил 780 млн рублей, это на 693% хуже чем в прошлом отчётном периоде.

Облигации ПАО ГК»Самолёт»

На фондовом рынке ПАО ГК»Самолёт» представлено следующими облигациями: код ISIN/купонная доходность

- RU000A0JXRF0 — 12%

- RU000A0ZYEM8 — 11.5%

- RU000A100Q50 — 7.5%

- RU000A100QA0 — 9.5%

- RU000A100YG1 — 12%

- RU000A101H43 — 11%

- RU000A102RX6 — 9.05%

- RU000A103L03 — 9.15%

Инвестиционный риск

Уровень инвестиционного риска — умеренный, ближе к среднему. Доля облигаций ПАО ГК»Самолёт»от общей доли активов может достигать 3.06%

Экспертное заключение

? ПАО ГК»Самолёт» рискованное предприятие несмотря на умеренно-средний инвестиционный риск. Уровень инвестиционного риска, финансовое состояние и финансовая устойчивость предприятия поддерживаются за счёт новых займов.

Запасы у предприятия отсутствуют, а значит оно в ближайший год не «выстрелит» и не улетит в космос. По крайней мере за счёт увеличения долгов, этого ещё никому не удавалось сделать.

Расчётный рейтинг ЛИСП: ruBBB-

Мониторинг финансового состояния: не реже 2 раза в год

Вероятность дефолта (среди предприятий с таким же рейтингом): 6%

Финансовая аналитика ПАО ГК»Самолёт»

Будьте рассудительны и неподкупны при выборе ВДО и пусть ваши инвестиции не знают дефолтов. С уважением, Алексей Степанович Галицкий.

В ближайших разборах

- ООО СК «Столица»

- АО «Джи-Групп»

- ООО «Некс-Т»

Вы можете оставить заявку на анализ интересующей вас конторы в комментарии под статьёй.

Обязательные условия: 1 коммент -> 1 контора; полное название и ИНН предприятия.

Важные ссылки

❗ Политика предоставления информации

? Рекомендуемая литература

? Справочник терминов и понятий