Я не подводил статистику, но анализирую эмитентов ВДО, невольно обращает на себя внимание количество лизинговых контор. Вот и очередной разбор посвящён лизинговой компании ООО «Интерлизинг». Исходя из частоты анализируемых лизинговых контор, можно себе представить насколько сильна конкуренция в этом секторе рынка. Именно поэтому в большинстве лизинговых компаний очень низкая эффективность, большая закредитованность, а основная часть денег не работает зависнув в дебиторской задолженности не принося дохода компании. Конечно, есть исключения и попадаются лизинговые компании с высокими финансовыми показателями, но это редкость. Остаётся выяснить насколько сильно отличается от конкурентов рассматриваемая контора.

Общие сведения

ИНН: 7802131219

Полное наименование юридического лица: Общество с ограниченной ответственностью «Интерлизинг»

ОКВЭД: 64.91 — Деятельность по финансовой аренде (лизингу/сублизингу)

Сектор рынка по ОКВЭД: Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению

Карточка предприятия на Яндексе и отзывы о компании

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

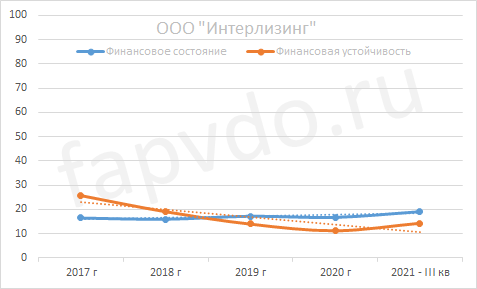

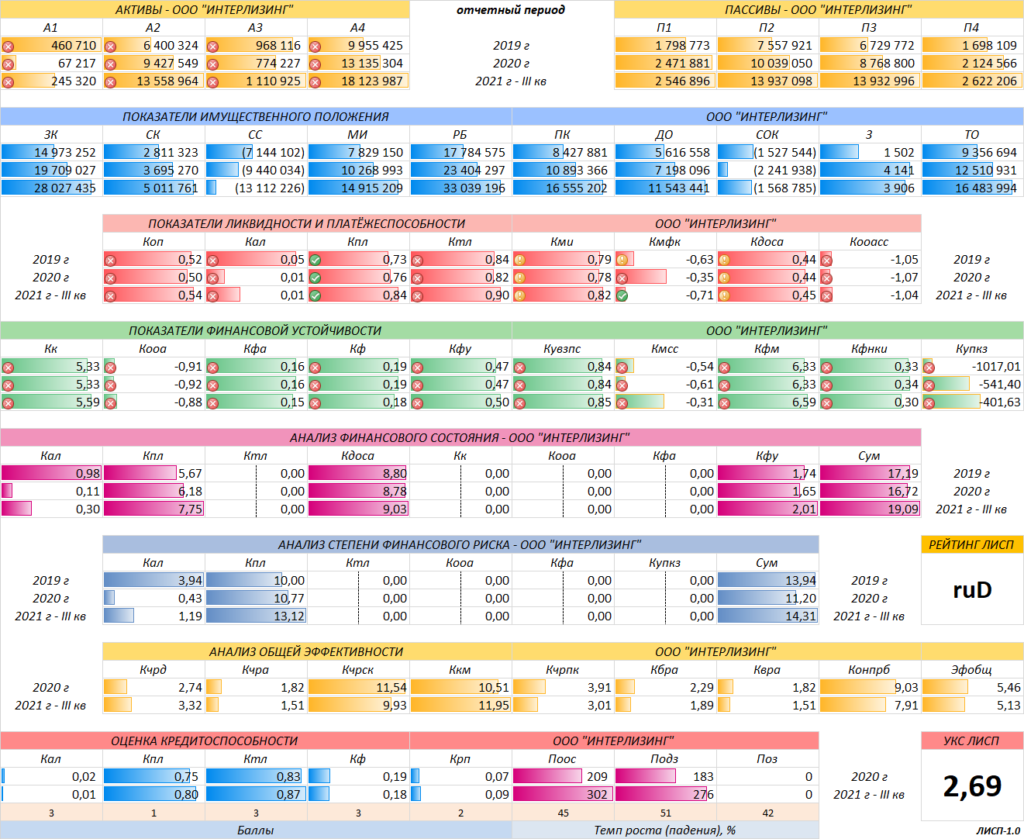

Финансовое состояние ООО «Интерлизинг»

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Рост уровня финансового состояние к концу отчётного периода составил — 14%, рост уровня финансовой устойчивости — 28%. Сбалансированность финансовых показателей незначительно улучшилась.

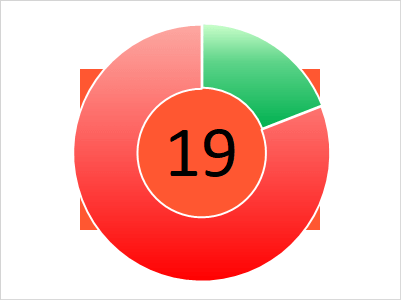

Финансовое состояние — 19 баллов, рискованное. Финансовое положение с преобладанием заёмных средств.

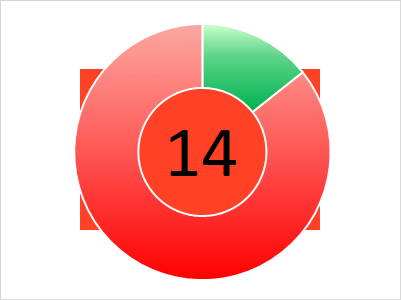

Финансовая устойчивость — 14 баллов. Очень высокий риск банкротства. Возможны трудности по погашению текущих обязательств.

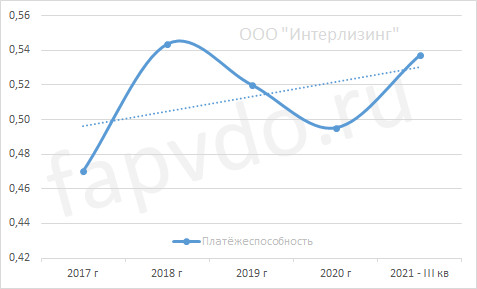

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 0.54. Рост платёжеспособности за отчётный период — 9%.

Финансовые результаты

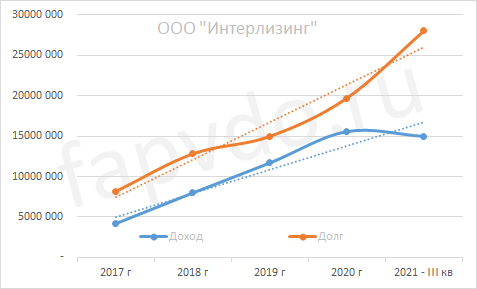

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

За отчётный период, доход предприятия составил 15 млрд рублей. Прогноз суммы доходов предприятия на конец 2021 года — 17-19 млрд рублей

Заёмный капитал к концу периода вырос на 42% и составил 28 млрд рублей.

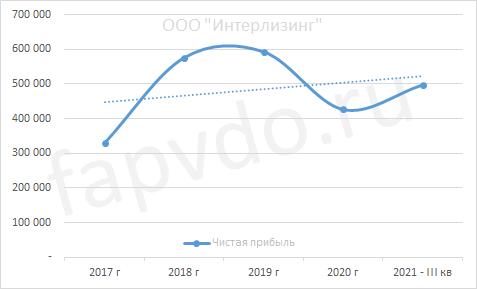

Чистая прибыль

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия нестабильна, но находится в узком коридоре 500-600 млн рублей. Рост чистой прибыли за отчётный период составил — 17%. Прогноз чистой прибыли к концу финансового года — 550-600 млн рублей

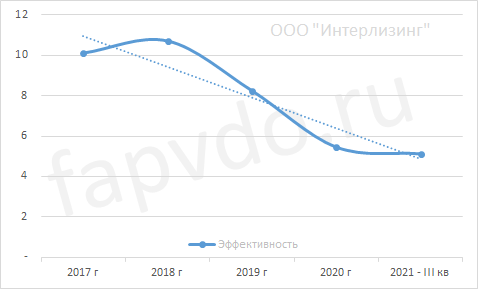

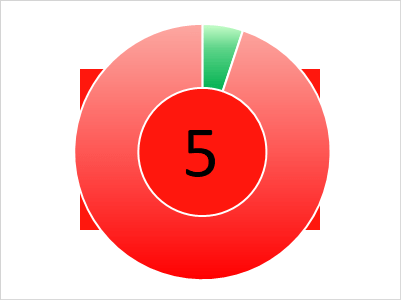

Эффективность

Общая эффективность предприятия — низкая. Снижение общей эффективности предприятия в отчётном периоде составило — 6%.

Общая оценка эффективности предприятия — 5 баллов. Предприятие неэффективное.

Инвестиционный риск

Уровень инвестиционного риска — максимальный. Доля облигаций ООО «Интерлизинг», от общей доли активов инвестиционного портфеля, может достигать 0.83%

Облигации ООО «Интерлизинг»

На фондовом рынке, предприятие представлено следующими облигациями:

| Инструмент | ISIN | Доходность, % | Купон, % | НКД | Дата купона | Погашение |

|---|---|---|---|---|---|---|

| ИнтЛиз1Р06 | RU000A106SF2 | 17.80 | 13.50 | 26.26 | 27.05.2024 | 24.08.2026 |

| ИнтЛиз1Р07 | RU000A1077X0 | 17.00 | 16.00 | 10.08 | 14.05.2024 | 31.10.2026 |

| ИнтЛиз1Р08 | RU000A108AL4 | 16.88 | 15.75 | 8.20 | 18.05.2024 | 03.04.2027 |

| ИнтЛиз1Р02 | RU000A103RY2 | 17.21 | 9.90 | 3.87 | 25.06.2024 | 24.09.2024 |

| ИнтЛиз1Р04 | RU000A105FU0 | 15.45 | 12.35 | 28.42 | 14.05.2024 | 11.11.2025 |

| ИнтЛиз1Р03 | RU000A104W58 | 12.72 | 12.50 | 4.11 | 19.06.2024 | 19.06.2024 |

| ИнтЛиз1Р05 | RU000A105Y30 | 17.30 | 12.00 | 18.41 | 11.06.2024 | 10.03.2026 |

| Облигационный долг, млн руб: 19 385 | ||||||

*Данные таблицы не отображаются в турбо-страницах

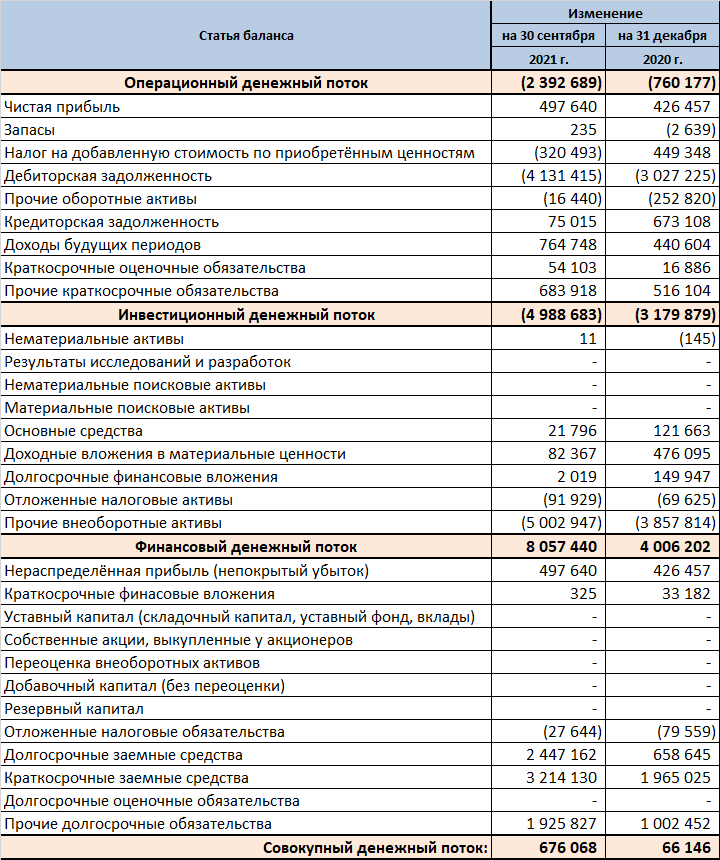

Денежные потоки ООО «Интерлизинг»

Показатели денежных потоков за отчётный период:

- Операционный — отрицательный — 2.4 млрд рублей

- Инвестиционный — отрицательный — 5 млрд рублей

- Финансовый — положительный — 8 млрд рублей

- Совокупный: — положительный — 0.7 млрд рублей

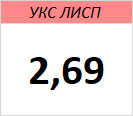

Кредитоспособность ООО «Интерлизинг»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- ✔ 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг ООО «Интерлизинг»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам III кв 2021 финансового года, ООО «Интерлизинг» был присвоен рейтинг ЛИСП на уровне ruD по национальной шкале.

Рейтинг-статистика с 2017 по III кв 2021 гг.

Рейтинг от «АКРА»: нет

Рейтинг от «Эксперт РА»: ruBBB+

Кредитный скоринг Интерфакса: BB-{ru}

Индекс Финансового Риска RusBonds: 84

Индекс Платежной Дисциплины RusBonds: нет

Индекс Должной Осмотрительности RusBonds: 1

Экспертное заключение

❗ ООО «Интерлизинг» — рискованная, абсолютно неликвидная, закредитованная, неэффективная компания со стабильными низкими финансовыми показателями.

Дефицит ликвидности по срочным обязательствам на сумму в 2.3 млрд рублей. По менее срочным — 400 млн рублей. Текущие обязательства выросли на 4 млрд и достигли значения в 16 млрд рублей. Это те обязательства, которые надо исполнять в любом случае в течение года. Долгосрочные обязательства также подросли.

Весь заёмный капитал в отчётном периоде достиг 28 млрд рублей, что в 5.6 раза больше собственного. Кредиторская задолженность и прочие краткосрочные обязательства растут. Проблема роста обязательств связана с недостаточно эффективной операционной деятельностью компании. При значительно росте долгов, рост выручки, доходов и прибыли остался на прежнем уровне. При таком раскладе необходимо наращивать оборотные активы, чтобы увеличить выручку и прибыль.

Оборотные активы компания нарастила, в отчётном периоде, на 4 млрд рублей, но проблема в том, что все попытки увеличить выручку упираются в стену неплатёжеспособности контрагентов. В этой связи отмечен значительный рост дебиторской задолженности. Так, из 15 млрд оборотных активов, в дебиторской задолженности зависло 13.6 млрд. Отсюда и рост долга компании, так как ранее взятые кредиты и займы надо обслуживать, а обслужить их можно, в сложившейся обстановке, только за счёт новых кредитов и займов.

Операционная деятельность компании не покрывает недостаток средств из-за невозврата дебиторской задолженности. В итоге дефицит средств составил 2.4 млрд, который предприятие поспешило закрыть за счёт новых займов. Так в отчётном периоде было привлечено 4.5 млрд долгосрочных денег и 3.2 млрд краткосрочных. Таким образом компания закрыла финансовую дыру, а оставшиеся 5 млрд направила во внеоборотные активы, видимо в надежде на будущий выхлоп. Мол, чем чёрт не шутит. И палка раз в год стреляет.

Инвестиционная вероятность банкротства: 80%

Статистическая вероятность банкротства: 53%

Целесообразность инвестирования: сильно отрицательная

На момент составления отчётности, вероятность получения дохода при инвестициях в облигации ООО «Интерлизинг» значительно ниже риска потери инвестиций.

Желаю вам доходных инвестиций. С уважением, Алексей Степанович Галицкий.

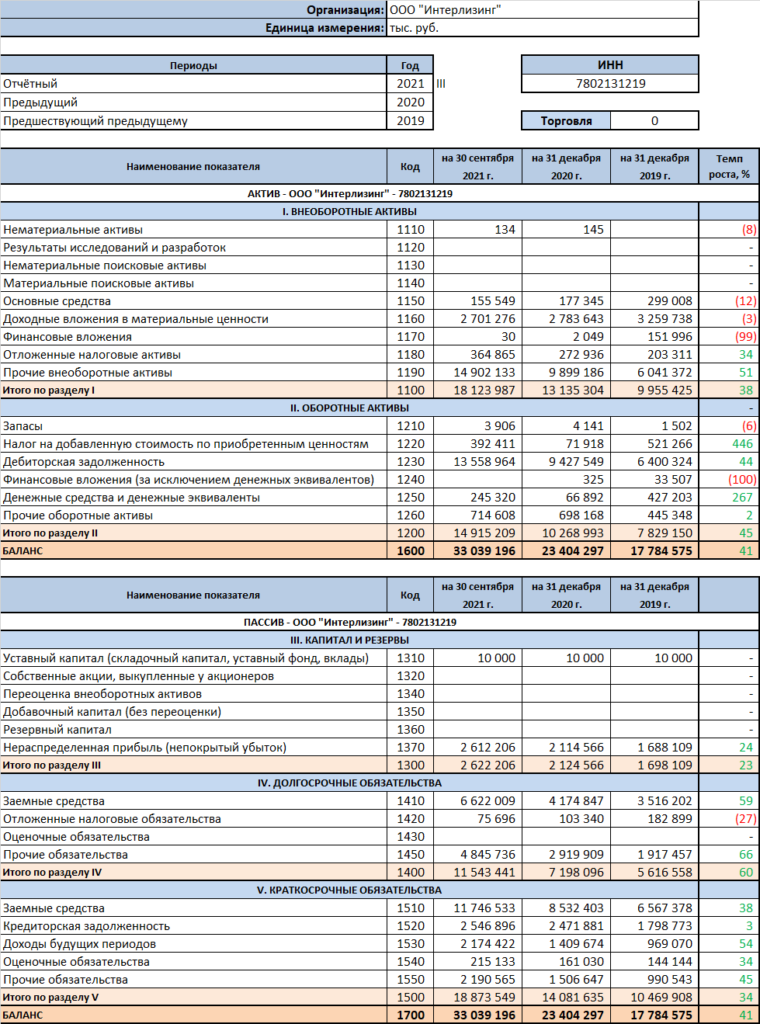

Баланс ООО «Интерлизинг»

Финансовые коэффициенты ООО «Интерлизинг»

Финансовый анализ выполнен с помощью ЛИСП-1.0

Предыдущий финансовый анализ ООО «Интерлизинг»