Как-то затерялись 2.75% облигаций «Объединения» в моём портфеле и лежат себе спокойно пока мне о них не напомнили подписчики. Забыл совсем, что прикупил их в прошлом году, поскольку ООО «ОАЭ» показало весьма неплохие финансовые результаты по итогам прошлого года. Что в этом году? Прикупить или продать? Интересно.

Финансовый анализ ООО «Объединение Агроэлита»

Анализ финансового состояния ООО «Объединение Агроэлита» проводится с целью оценки:

- финансовой устойчивости;

- риска ведения бизнеса;

- инвестиционного риска

с использованием бухгалтерской отчётности по российским стандартам (РСБУ)

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса и актуальны в течение следующего финансового года.

Расчёт финансовых показателей ООО «Объединение Агроэлита» проводился с помощью специализированного программного обеспечения программного обеспечения «ЛИСП» — Личный Инвестиционный Советник Профессиональный, по авторской скоринговой модели финансового анализа.

Ликвидность баланса

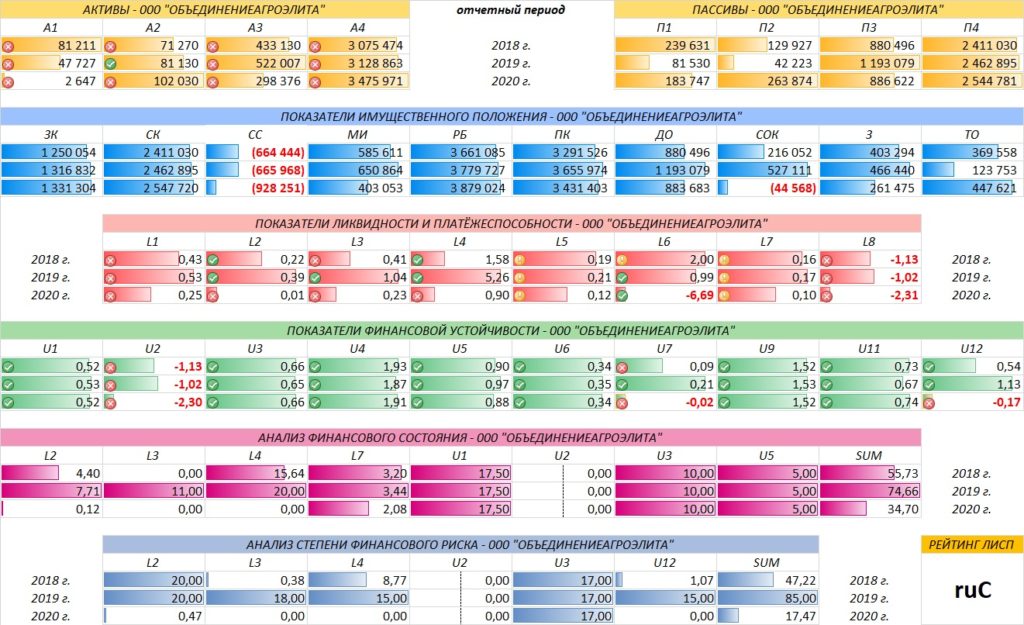

Б — Полное отсутствие ликвидности. Для погашения наиболее срочных обязательств, недостаточно 180 млн рублей, которые даже не покрываются скопившейся дебиторской задолженностью. Дефицит составляет 60 млн рублей. Отсутствие ликвидности баланса, уже говорит о высоком риске инвестиций.

Имущественное положение

⭐⭐⭐ — заёмный капитал ЗК примерно в 2 раза меньше собственного СК, что несомненно радует. Однако оборотные средства состоят в основном из ЗК и возникает вопрос, почему предприятие не использует, или неэффективно использует, собственные средства СС в обороте? Не хочет рисковать своими?

За отчётный период почти в 4 раза выросли текущие обязательства со 123 млн рублей, до 447 млн рублей.

Показатели ликвидности и платёжеспособности

Б – ликвидность практически отсутствует. За отчётный период все показатели ликвидности снизились и находятся на около нулевых значениях. Общая платёжеспособность L1 предприятия на уровне 25%. Это та часть всех обязательств, которая может быть погашена за счёт собственных активов.

Денег и денежных эквивалентов у предприятия нет от слова «совсем» L2. В течение финансового года предприятие может обслужить не более 90% текущих обязательств L4. Образовавшуюся 10-ти процентную брешь надо чем-то закрывать. Возможно это будет новый заём.

Показатели финансовой устойчивости

⭐⭐⭐ — учитывая то, что предприятие не закредитованное U1, показатели финансовой устойчивости на высоком уровне, но нерациональное использование средств U12, портит всё впечатление. Непонятно, почему предприятие неэффективно использует собственных 2,5 млрд, а строит бизнес на заёмных 1,3 млрд

Финансовое состояние

⭐⭐ — Финансовое состояние рискованное. Структура капитала неудовлетворительна. Платёжеспособность на нижней грани допустимых значений. Существует угроза потери инвестиций.

Общий уровень финансового состояния оценивается как нестабильный. Общий показатель — 35 баллов.

Финансовая устойчивость

⭐ — Предприятие несостоятельное. Если предприятие не найдёт дополнительных источников дохода, то возможно банкротство и объявление дефолта по ценным бумагам.

Общий уровень финансовой устойчивости оценивается как нестабильный. Общий показатель — 17 баллов.

Финансовые результаты

Несмотря на общий рост выручки и прибыли, предприятие остаётся в шатком финансовом положении. Выручка за отчётный период составила 385 млн рублей. Чистая прибыль после уплаты налогов составила 82 млн рублей.

Рентабельность на конец отчётного периода выросла на 4 пункта и составила 21%.

Инвестиционный риск

Уровень инвестиционного риска высокий. Доля облигаций ООО «Объединение Агроэлита» от общей доли активов может достигать 1,3%.

Экспертное заключение

? Предприятие ведёт рискованный бизнес. Достаточно высокая прибыль и рентабельность не спасают положение так как эти деньги идут не на погашение долгов и даже не на развитие бизнеса. Куда они идут я не знаю. Возможно на латание финансовых дыр. Но это уже не важно. 2.75% облигаций были мной проданы в тот же день, как я получил эти результаты.

Расчётный рейтинг: ruC

8 из 10 контор с подобным финансовым состоянием, становятся банкротами в течение одного года

Будьте рассудительны и неподкупны при выборе ВДО и пусть ваши инвестиции не знают дефолтов. С уважением, Алексей Степанович Галицкий.

В ближайших разборах

Вы можете оставить заявку на анализ интересующей вас конторы в комментарии под статьёй.

Обязательные условия: 1 коммент -> 1 контора; полное название и ИНН предприятия.

Важные ссылки

❗ Политика предоставления информации

? Рекомендуемая литература

? Справочник терминов и понятий