Я ничего не имею против АО «МХК «ЕвроХим» и скажу даже больше, они мне нравятся. Особенно своей скромностью. Вот, что они пишут о себе для инвесторов: «ЕвроХим занимает уникальное место в секторе производства удобрений. Компания уже входит в число лидеров, выделяясь на фоне конкурентов и тем, что является частной, и своим исключительным стратегическим видением в сочетании со смелыми планами по дальнейшему расширению. Ни одна другая сопоставимая по масштабам компания сектора не имеет такого потенциала для роста исключительно за счет собственных ресурсов».

Несмотря на «уникальное место», «исключительные стратегии» и «смелые планы», эта компания не воспринимается как другие «лидеры рынка». Может потому, что они действительно растут исключительно за счет собственных ресурсов? В поисках истины обратимся к финансовому анализу.

Общие сведения

ИНН: 7721230290

Полное наименование юридического лица: Акционерное общество «Минерально-химическая компания «ЕвроХим»

ОКВЭД: 70.10.1 — Деятельность по управлению финансово-промышленными группами

Сектор рынка по ОКВЭД: Деятельность головных офисов; консультирование по вопросам управления

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

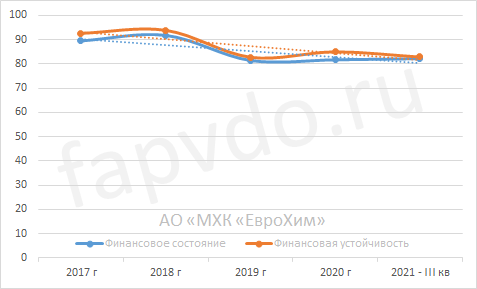

Финансовое состояние АО «МХК «ЕвроХим»

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Рост уровня финансового состояние к концу отчётного периода составил — 1%, снижение уровня финансовой устойчивости — 3%. Стабильность финансовых показателей улучшилась.

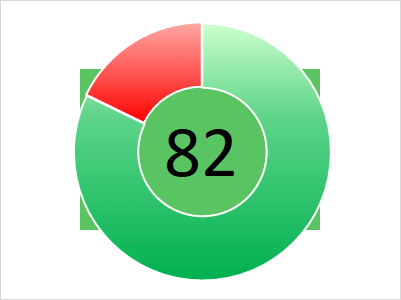

Финансовое состояние — 82 балла, близкое к оптимальному. Рост дебиторской задолженности превышает темп роста кредиторской задолженности.

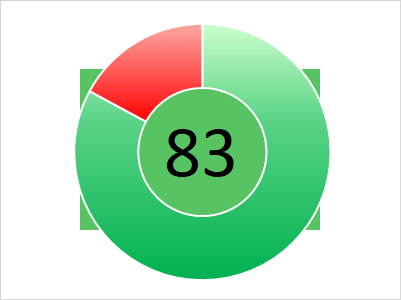

Финансовая устойчивость — 83 балла. Низкий риск банкротства. Нерациональное использование средств.

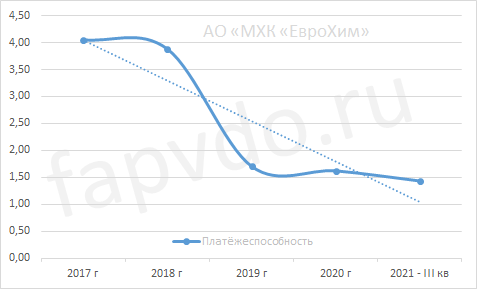

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 0.31. Стабильное снижение платёжеспособности с 2017 года. Снижение платёжеспособности за отчётный период составило 12%

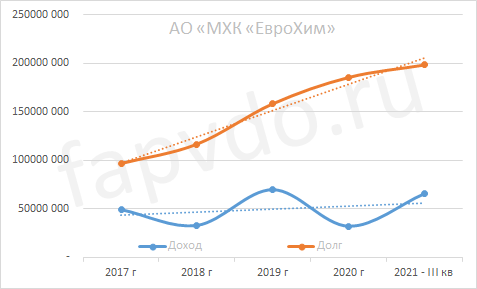

Финансовые результаты

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

За отчётный период, доход предприятия составил 66 млрд рублей. Прогноз суммы доходов предприятия на конец 2021 года — 75-80 млрд рублей

Заёмный капитал к концу периода увеличился на 7% и составил 199 млрд рублей.

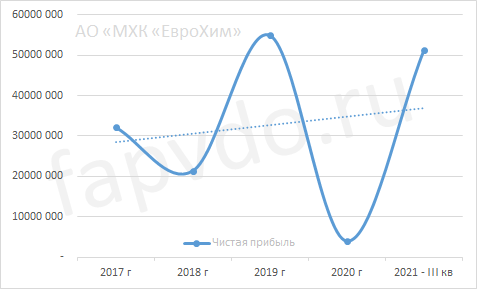

Чистая прибыль

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия нестабильна. Рост чистой прибыли за отчётный период составил — 1183%. Прогноз чистой прибыли к концу финансового года — 63-65 млрд рублей

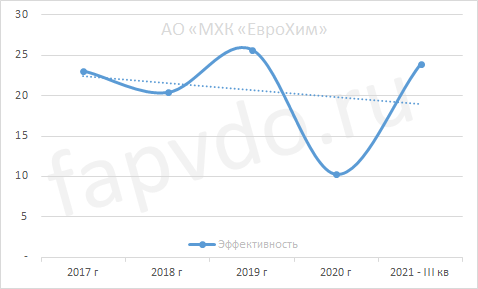

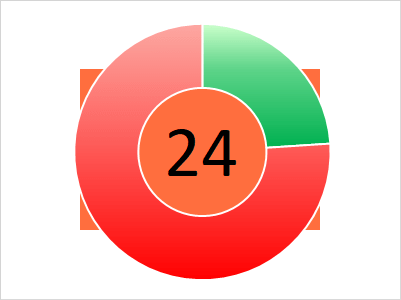

Эффективность

Общая эффективность предприятия — хорошая. Рост общей эффективности предприятия в отчётном периоде составил — 133%.

Общая оценка эффективности предприятия — 24 балла. Предприятие достаточно эффективное.

Инвестиционный риск

Уровень инвестиционного риска — средний, ближе к минимальному. Доля облигаций АО «МХК «ЕвроХим», от общей доли активов инвестиционного портфеля, может достигать 4.13%

Облигации АО «МХК «ЕвроХим»

На фондовом рынке, предприятие представлено следующими облигациями:

| Инструмент | ISIN | Доходность, % | Купон, % | НКД | Дата купона | Погашение |

|---|---|---|---|---|---|---|

| ЕврХимБ1Р8 | RU000A101LJ0 | 15.47 | 8.05 | 4.63 | 15.10.2024 | 15.04.2025 |

| ЕврХимБ1Р7 | RU000A101L96 | 0.00 | 8.25 | 5.88 | 10.10.2024 | 10.04.2025 |

| Облигационный долг, млн руб: 35 000 | ||||||

*Данные таблицы не отображаются в турбо-страницах

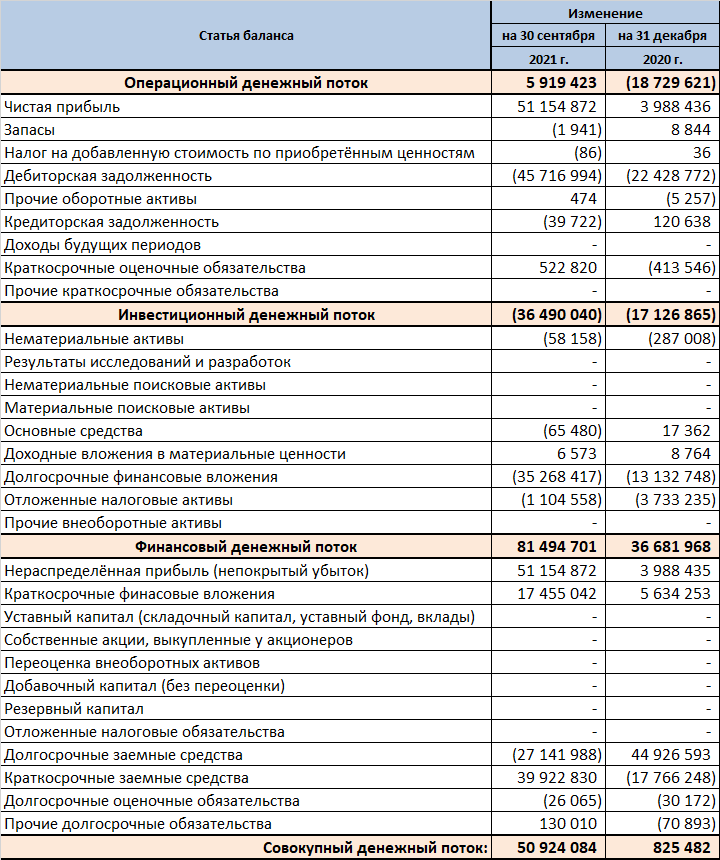

Денежные потоки АО «МХК «ЕвроХим»

Показатели денежных потоков за отчётный период:

- Операционный — положительный — 6 млрд рублей

- Инвестиционный — отрицательный — 36 млрд рублей

- Финансовый — положительный — 81 млрд рублей

- Совокупный: — положительный — 51 млрд рублей

Кредитоспособность АО «МХК «ЕвроХим»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- ✔ 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг АО «МХК «ЕвроХим»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам III кв 2021 финансового года, АО «МХК «ЕвроХим» был присвоен рейтинг ЛИСП на уровне ruA+ по национальной шкале.

Рейтинг-статистика с 2017 по III кв 2021 гг.

Рейтинг от «АКРА»: AA+(ru)

Рейтинг от «Эксперт РА»: ruAA

Кредитный скоринг Интерфакса: AAA{ru}

Индекс Финансового Риска RusBonds: 19

Индекс Платежной Дисциплины RusBonds: 97

Индекс Должной Осмотрительности RusBonds: 1

Экспертное заключение

❗ АО «МХК «ЕвроХим» — финансово устойчивое, незакредитованное, эффективное, частично неликвидное и стабильное предприятие.

Собственный капитал предприятия превосходит заёмный в 2 раза. Текущие обязательства увеличились на 106% и составили на конец периода 77 млрд рублей. Для их погашения, у предприятия есть в наличии достаточное количество наиболее ликвидных активов — 73 млрд. Недостаток активов компенсируется менее ликвидными активами, в том числе и дебиторской задолженностью. Дебиторская задолженность выросла на 184% и составляет 71 млрд. Долгосрочные обязательства сократились на 18%. Доля собственных средств в обороте увеличилась на 22%, несмотря на сокращение собственных оборотных средств на 15%.

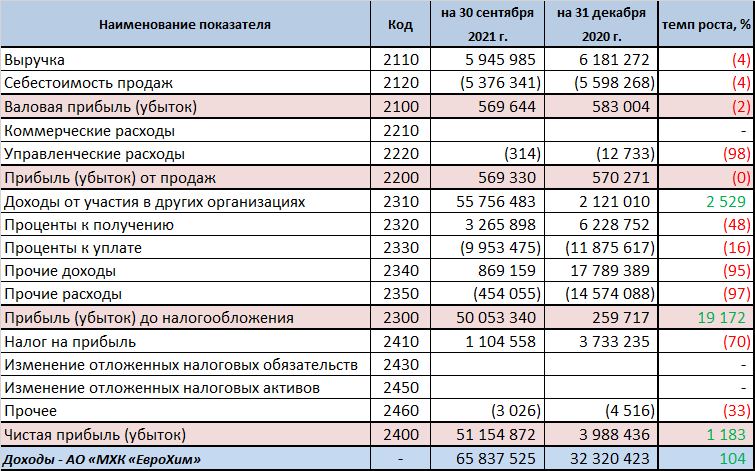

Резкий рост доходов и аномальный рост чистой прибыли связан с притоком денег от участия и получения доходов от других организаций. Так в отчётном периоде доход составил 56 млрд против 2 млрд рублей в 2020 году. Судя по динамике получения доходов от других организаций, подобное случается раз в два года. Следовательно в 2022 году возможно резкое падение прибыли до 2-4 млрд рублей.

Операционная деятельность компании прибыльная, несмотря на то, что дополнительных 45 млрд рублей «зависли» в дебиторской задолженности. Такое положение дел скомпенсировано чистой прибылью, но факт нерационального использования средств на лицо.

Финансовая деятельность компании принесла, помимо 51 млрд нераспределённой прибыли, 40 млрд краткосрочных заёмных денег и 17 млрд рублей от краткосрочных финансовых вложений. Данный денежный поток позволил погасить 27 млрд долгосрочного долга и 36-ю млрд вложиться в развитие бизнеса.

Совокупный денежный поток составил 50 млрд рублей, что говорит об излишках у предприятия денежной массы (не обязательно в чистом виде). Наличие положительного денежного потока и стабильность финансовых показателей подтверждают высокий рейтинг предприятия.

Инвестиционная вероятность банкротства: 1.8%

Статистическая вероятность банкротства: 1.2%

Целесообразность инвестирования: +7

Инвестиционный риск оправдан:

✔ высокой купонной доходностью;

✔ надёжностью финансового состояния.На момент составления отчётности, вероятность получения дохода при инвестициях в облигации АО «МХК «ЕвроХим» выше риска потери инвестиций.

Желаю вам доходных инвестиций. С уважением, Алексей Степанович Галицкий.

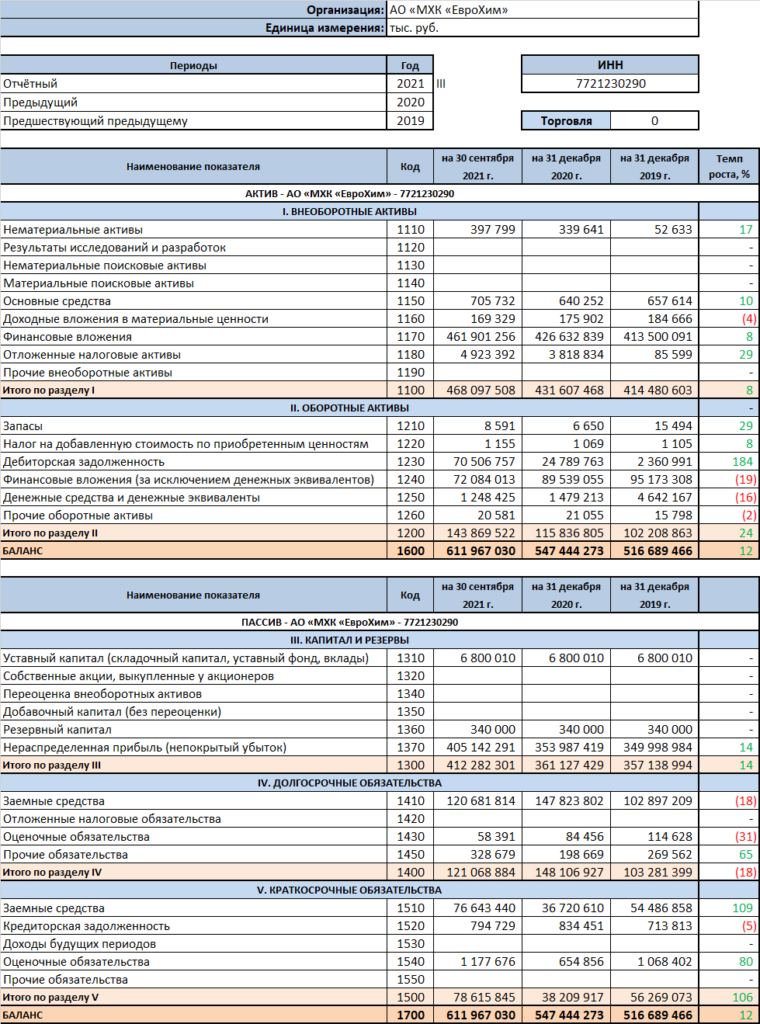

Баланс АО «МХК «ЕвроХим»

Финансовые коэффициенты АО «МХК «ЕвроХим»

Финансовый анализ выполнен с помощью ЛИСП-1.0

Предыдущий финансовый анализ АО «МХК «ЕвроХим»