Во всех пресс-релизах АО «МХК «ЕвроХим» позиционирует себя как ведущий мировой производитель минеральных удобрений. Для начинающих инвесторов следует обратить внимание, что это действительно так, но в рамках группы компаний Еврохим. Лично сама компания, как таковая, не является производителем удобрений, этим занимаются другие конторы, а вот головная компания, занимается финансированием дочерних структур. Вы, как инвесторы, должны правильно оценивать инвестиционные риски и не размазывать их по всем конторам группы, это чревато, особенно, если вы рассматриваете доходы всей группы по МСФО. Проблема в том, в рамках федерального закона, дочерние структуры не отвечают за долги головной компании, которой Еврохим и является и спасать, в случае дефолта её никто не будет. А теперь изучаем финансовое состояние конторы.

Общие сведения

ИНН: 7721230290

Полное наименование юридического лица: Акционерное общество «Минерально-химическая компания «ЕвроХим»

ОКВЭД: 70.10.1 — Деятельность по управлению финансово-промышленными группами

Сектор рынка по ОКВЭД: Деятельность головных офисов; консультирование по вопросам управления

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

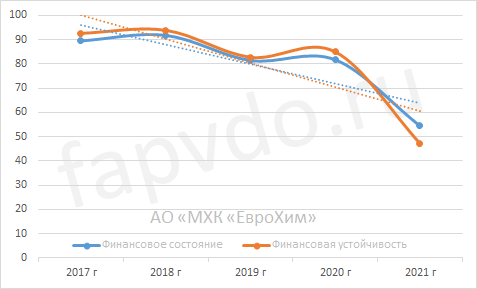

Финансовое состояние АО «МХК «ЕвроХим»

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Снижение уровня финансового состояние к концу отчётного периода составил — 33%, снижение уровня финансовой устойчивости — 44%. Сбалансированность финансовых показателей ухудшилась.

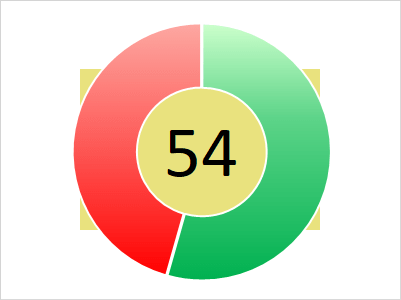

Финансовое состояние — 54 балла, минимально допустимого уровня.

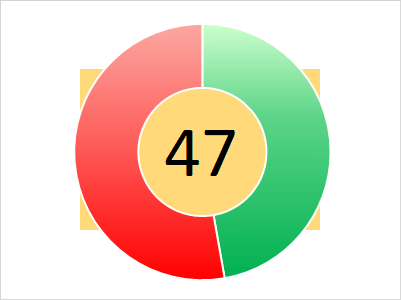

Финансовая устойчивость — 47 баллов. Умеренный риск банкротства. Возможны трудности по погашению краткосрочных обязательств.

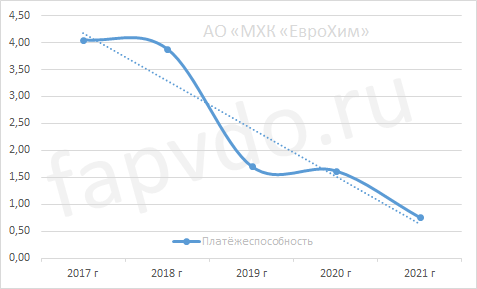

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 0.75.

Снижение платёжеспособности с 2017 года. Снижение платёжеспособности за отчётный период — 54%.

Финансовые результаты

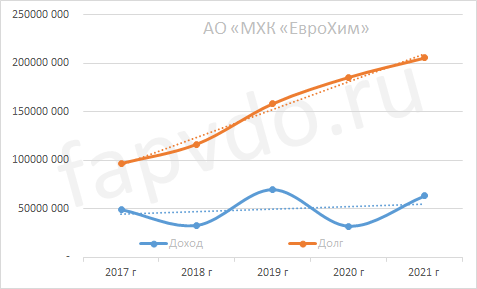

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

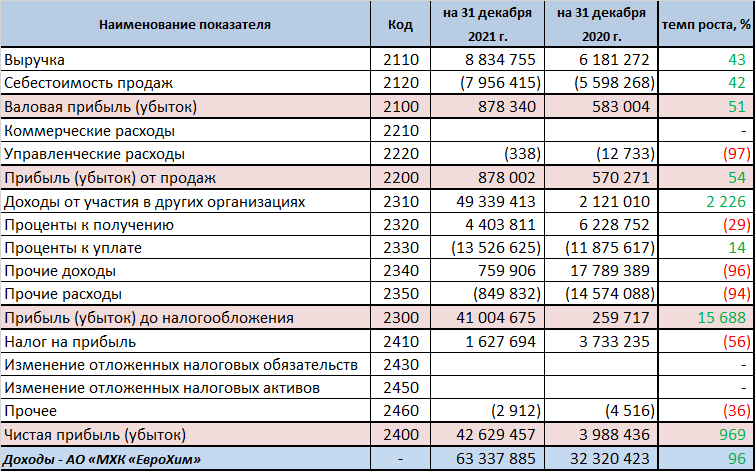

За отчётный период, доход предприятия составил 63 млрд рублей. Прогноз суммы доходов предприятия на конец 2021 года, 75-80 млрд рублей — не оправдался

Заёмный капитал к концу периода вырос на 11% и составил 206 млрд рублей.

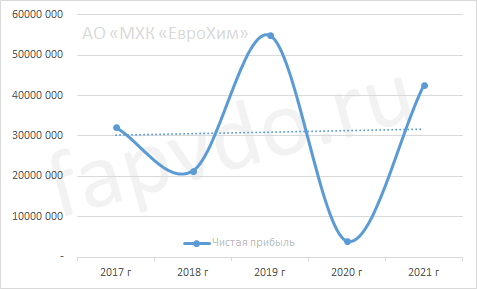

Чистая прибыль

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия нестабильна. Рост чистой прибыли за отчётный период составил — 969%. Прогноз чистой прибыли к концу финансового года, 63-65 млрд рублей — не оправдался

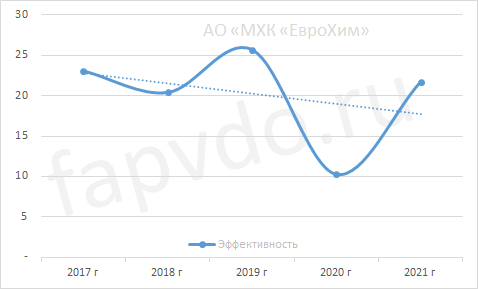

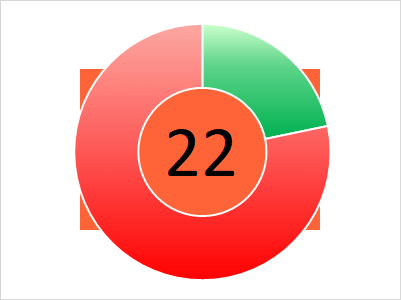

Эффективность

Общая эффективность предприятия — хорошая. Рост общей эффективности предприятия в отчётном периоде составил — 112%.

Общая оценка эффективности предприятия — 22 балла. Предприятие эффективное.

Инвестиционный риск

Уровень инвестиционного риска — умеренный. Доля облигаций АО «МХК «ЕвроХим», от общей доли активов инвестиционного портфеля, может достигать 2.54%

Облигации АО «МХК «ЕвроХим»

На фондовом рынке, предприятие представлено следующими облигациями:

| Инструмент | ISIN | Доходность, % | Купон, % | НКД | Дата купона | Погашение |

|---|---|---|---|---|---|---|

| ЕврХимБ1Р8 | RU000A101LJ0 | 15.15 | 8.05 | 2.43 | 15.10.2024 | 15.04.2025 |

| ЕврХимБ1Р7 | RU000A101L96 | 0.00 | 8.25 | 3.62 | 10.10.2024 | 10.04.2025 |

| Облигационный долг, млн руб: 35 000 | ||||||

*Данные таблицы не отображаются в турбо-страницах

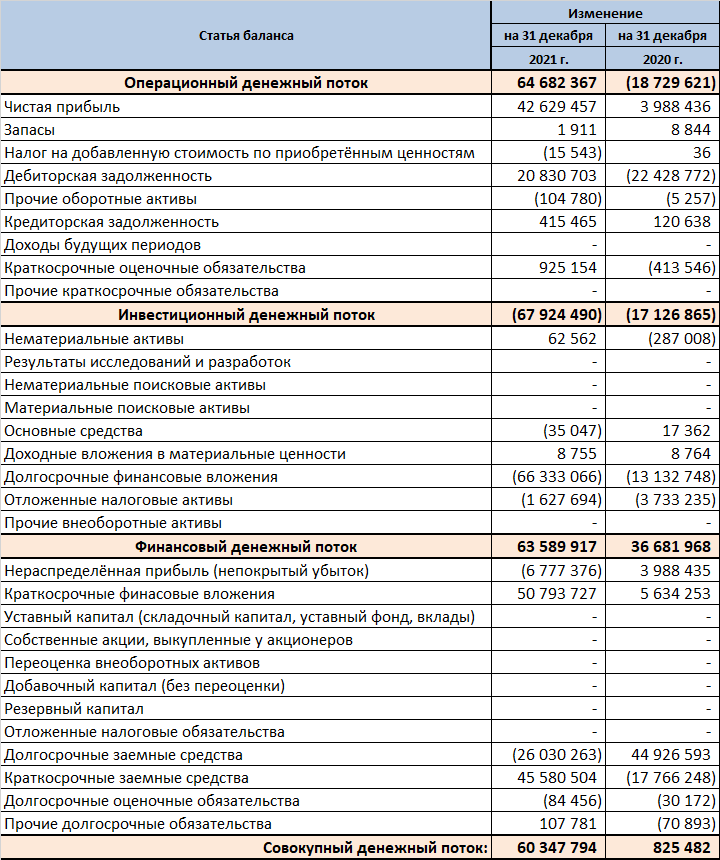

Денежные потоки АО «МХК «ЕвроХим»

Показатели денежных потоков за отчётный период:

- Операционный — положительный — 65 млрд рублей

- Инвестиционный — отрицательный — 68 млрд рублей

- Финансовый — положительный — 63 млрд рублей

- Совокупный: — положительный — 60 млрд рублей

Кредитоспособность АО «МХК «ЕвроХим»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- ✔ 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг АО «МХК «ЕвроХим»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам 2021 финансового года, АО «МХК «ЕвроХим» был присвоен рейтинг ЛИСП на уровне rlBB- по национальной шкале.

Рейтинг-статистика с 2017 по 2021 гг.

Рейтинг от «АКРА»: AA+(ru)

Рейтинг от «Эксперт РА»: ruAA

Кредитный скоринг Интерфакса: нет

Индекс Финансового Риска RusBonds: 22

Индекс Платежной Дисциплины RusBonds: 94

Индекс Должной Осмотрительности RusBonds: 1

Экспертное заключение

❗ АО «МХК «ЕвроХим» — умеренно рискованное, незакредитованное, неликвидное, средней эффективности предприятие.

Заёмный капитал 206 млрд рублей, но он ниже собственных 356 млрд рублей. Весь заёмный капитал полностью обеспечен собственными резервами. Собственный капитал компании стабилизировался и находится примерно на одном уровне последних три года, что нельзя сказать по долгу компании. Долг компании постоянно растёт. Часть досрочных обязательств компании в отчётном периоде сократилась, однако выросли текущие обязательства, что может указывать на то, что компания занимала краткосрочные деньги для погашения долгосрочных.

По срочным обязательствам ликвидность достаточная, тем не менее, в течение года компании надо погасить 83 млрд текущих долгов и тут могут возникнуть проблемы, так как дефицит ликвидности составляет 21 млрд рублей и это при условии, что все высоколиквидные активы будут конвертированы в деньги. Надежда на операционную деятельность и дробную выплату долгов.

Операционная деятельность компании положительная за счёт очень высокой чистой прибыли в 42 млрд рублей и погашенной дебиторской задолженности на 20 млрд. Вроде как и хорошо, только в отчётном периоде компания имеет провальное финансовое состояние. Всё дело в том, что все 42 млрд чистой прибыли и ещё 7 млрд ранее накопленной были перенаправлены в долгосрочные финансовые вложения. В ближайший год можно особого выхлопа не ждать, но погашать долги за счёт чего-то придётся. Ко всему прочему, компания взяла 46 млрд краткосрочных денег в долг, чтобы погасить долгосрочные.

Так или иначе, но перекос денежных потоков в 2020 году в сторону заёмных средств компания смогла ликвидировать в отчётном периоде. Остаётся только ждать, что это даст свои результаты и финансовое состояние компании начнёт расти.

Эффективность компании показана за счёт резко возросших доходов от участия в других организациях, что согласно статистики имеет случайный характер. Справедливая эффективность компании на уровне 8%-10%

Инвестиционная вероятность банкротства: 11.1%

Статистическая вероятность банкротства: 7.4%

Целесообразность инвестирования: -1

На момент составления отчётности, вероятность получения дохода при инвестициях в облигации АО «МХК «ЕвроХим» соизмерима с риском потери инвестиций.

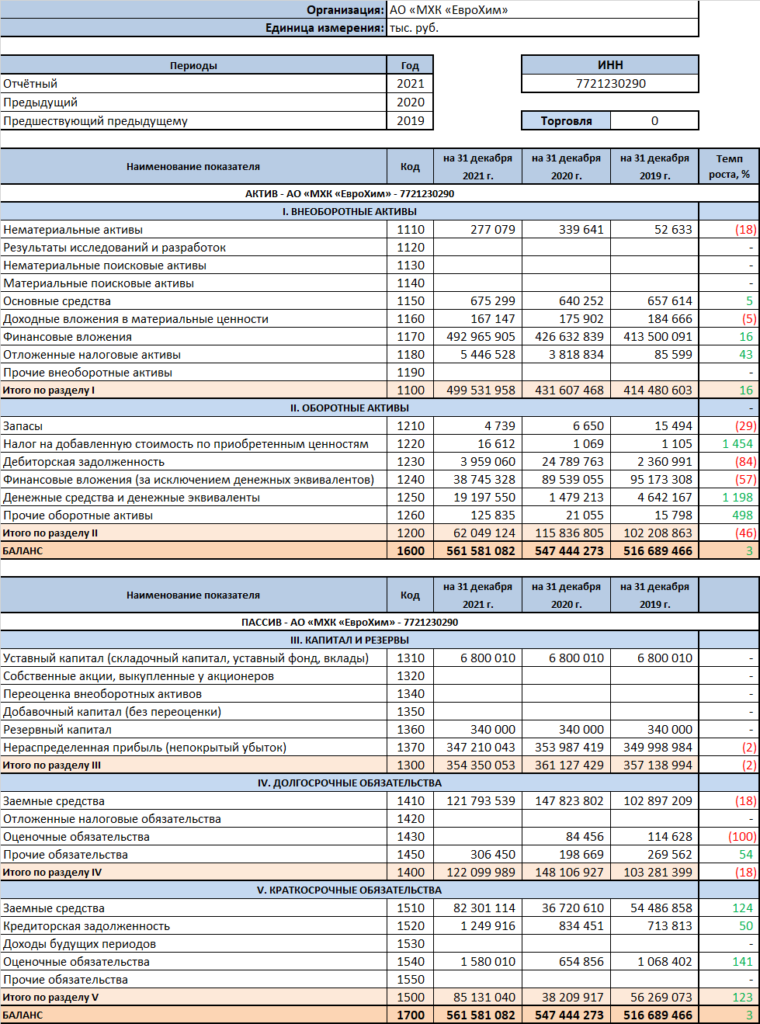

Баланс АО «МХК «ЕвроХим»

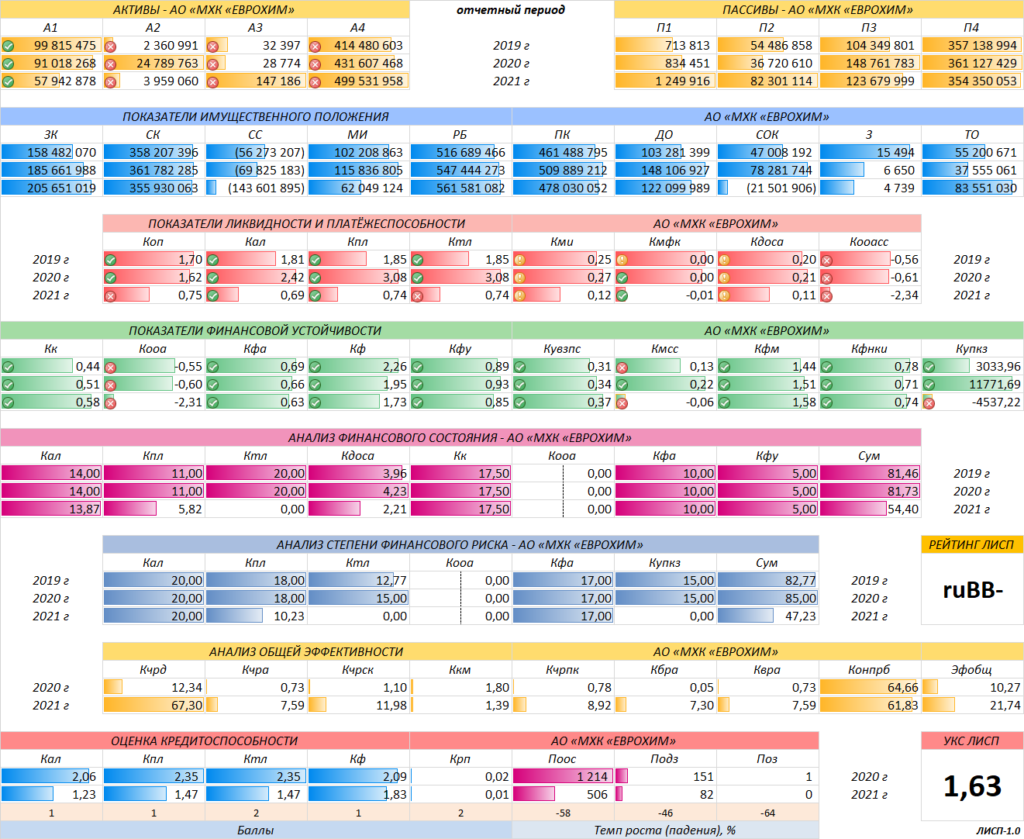

Финансовые коэффициенты АО «МХК «ЕвроХим»

Предыдущий финансовый анализ АО «МХК «ЕвроХим»

Другие эмитенты ВДО

- Рейтинг ООО «Ист Сайбериан Петролеум» — 2021 — видеообзор

- Рейтинг ООО «Завод КриалЭнергоСтрой» — 2021

- Рейтинг ООО «Сеть дата-центров «Селектел» — 2021 — видеообзор

Считаете обзор полезным?