Проанализировав достаточно много компаний, я заметил, что очень часто, попадаются компании широкого спектра деятельности. Приходишь на сайт компании и удивляешься, как много рынков (ниш) они пытаются захватить. АО «Аэрофьюэлз» — одна из подобных контор. Тут мы видим: топливозаправка, топливоперевозка, топливохранение, аэропортная деятельность и другие виды деятельности. В таких случаях мне вспоминается один казахский долларовый миллиардер, который имеет эффективный и прибыльный бизнес, и который сказал: «Если хочешь иметь эффективный бизнес, сконцентрируйся на чём-то одном. Если ты распыляешься на разные виды деятельности, то приготовься к посредственным результатам.» Так ли это?

Общие сведения

ИНН: 7714216826

Полное наименование юридического лица: Акционерное общество «Аэрофьюэлз»

ОКВЭД: 33.16 — Ремонт и техническое обслуживание летательных аппаратов, включая космические

Сектор рынка по ОКВЭД: Ремонт и монтаж машин и оборудования

Карточка предприятия на Яндексе и отзывы о компании

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

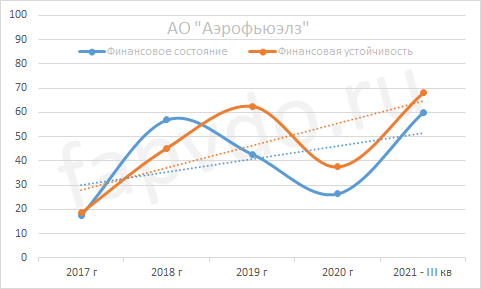

Финансовое состояние АО «Аэрофьюэлз»

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Рост уровня финансового состояние к концу отчётного периода составил — 127%, рост уровня финансовой устойчивости — 81%. Разница между показателями сократилась с 11 баллов до 8.

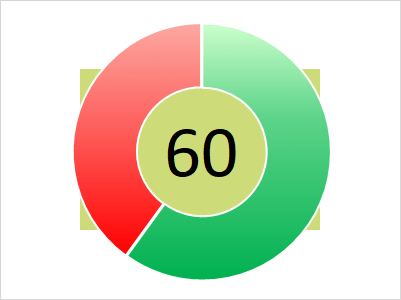

Финансовое состояние — 60 баллов, минимально-допустимого уровня. Финансовое положение с преобладанием заёмных средств.

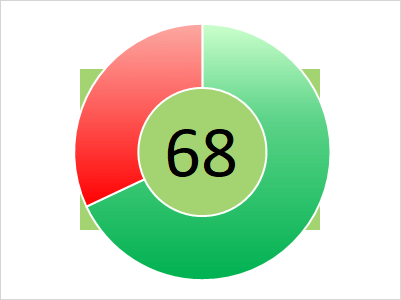

Финансовая устойчивость — 68 балл. Умеренный риск банкротства. Дебиторская задолженность опережает рост кредиторской задолженности.

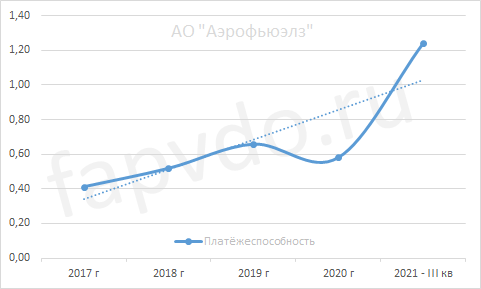

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 1.24 Рост платёжеспособности за отчётный период составил 114%

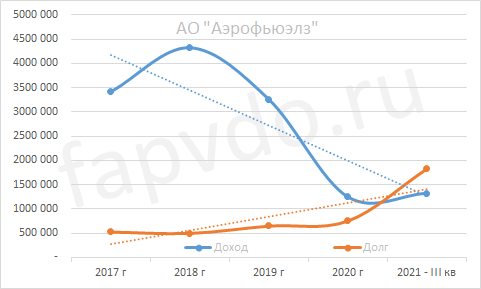

Финансовые результаты

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

За отчётный период, доход предприятия составил 1.3 млрд рублей. Прогноз суммы доходов предприятия на конец 2021 года — 1.4-1.6 млрд рублей

Заёмный капитал к концу периода резко вырос на 143% и составил 1.8 млрд рублей.

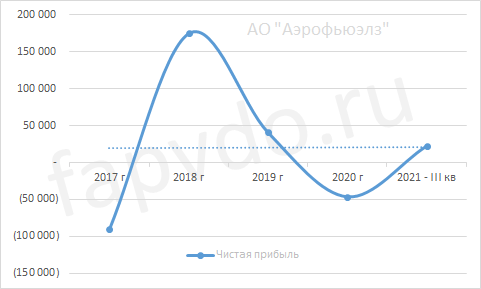

Чистая прибыль

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия нестабильна за последние 5 лет. Рост чистой прибыли за отчётный период составил — 149%. Прогноз чистой прибыли к концу финансового года — 28-32 млн рублей

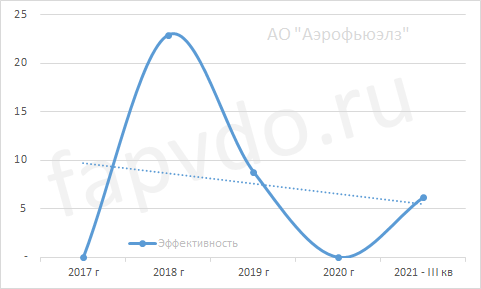

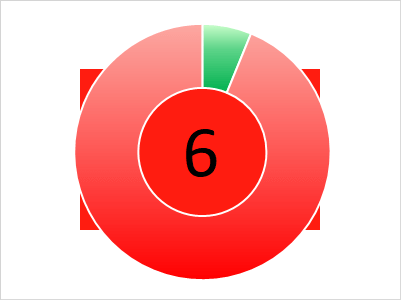

Эффективность

Общая эффективность предприятия — низкая.

Общая оценка эффективности предприятия — 6 баллов. Предприятие малоэффективное.

Инвестиционный риск

Уровень инвестиционного риска — умеренный, ближе к среднему. Доля облигаций АО «Аэрофьюэлз», от общей доли активов инвестиционного портфеля, может достигать 3.20%

Облигации АО «Аэрофьюэлз»

На фондовом рынке, предприятие представлено следующими облигациями:

| Инструмент | ISIN | Доходность, % | Купон, % | НКД | Дата купона | Погашение |

|---|---|---|---|---|---|---|

| Аэрфью2Р02 | RU000A107AW3 | 16.84 | 16.00 | 28.93 | 31.05.2024 | 27.11.2026 |

| Аэрфью2Р01 | RU000A103SZ7 | 17.80 | 9.90 | 10.58 | 27.06.2024 | 26.09.2024 |

| Облигационный долг, млн руб: 1 900 | ||||||

*Данные таблицы не отображаются в турбо-страницах

Денежный поток АО «Аэрофьюэлз»

Показатели денежных потоков за отчётный период:

- Операционный — отрицательный — 358 млн рублей

- Инвестиционный — отрицательный — 634 млн рублей

- Финансовый — положительный — 1500 млн рублей

- Совокупный: — положительный — 537 млн рублей

Кредитоспособность АО «Аэрофьюэлз»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- ✔ 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг АО «Аэрофьюэлз»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам III кв 2021 финансового года, АО «Аэрофьюэлз» был присвоен рейтинг ЛИСП на уровне ruВВB- по национальной шкале.

Рейтинг-статистика с 2017 по III кв 2021 гг.

Рейтинг от «АКРА»: нет

Рейтинг от «Эксперт РА»: нет

Кредитный скоринг Интерфакса: BBB{ru}

Индекс Финансового Риска RusBonds: 90

Индекс Платежной Дисциплины RusBonds: нет

Индекс Должной Осмотрительности RusBonds: 1

Экспертное заключение

❗ АО «Аэрофьюэлз» — умеренно рискованное, низкоэффективное, закредитованное, убыточное, по итогам 2020 года, предприятие.

Заёмный капитал вырос на 1 млрд рублей за счёт полученного облигационного займа в сентябре-ноябре 2021 года и превышает собственный капитал в 4.35 раза. Из собственных денег финансируется 23% деятельности предприятия. Основная доля риска переложена на плечи инвесторов.

Ликвидность баланса достаточная для текущих и краткосрочных обязательств. В долгосроке последуют дополнительные займы, так как чистая прибыль компании низкая и в отчётном периоде составила 22 млн рублей. По итогам двух последних лет чистая прибыль отрицательная, точнее — минус 24 млн рублей. Становится очевидным, что компания без увеличения эффективности и увеличения чистой прибыли не сможет погасить самостоятельно свой долг.

Операционная деятельность компании, так же как и инвестиционная, отрицательная. На конец отчётного периода, компания имела кассовый разрыв в 0.5 млрд рублей. Именно это обстоятельство и вынудило её регистрировать очередной выпуск облигаций на 1 млрд.

Рост финансовых показателей связан именно с новым займом. В целом, финансовое состояние компании крайне неустойчивое. Компания стала полностью зависима от заёмных средств, хотя до 2020 года обходилась вообще без облигационных займов и смотрелась очень неплохо.

Общее финансовое состояние предприятия нестабильное. Колоколообразный график чистой прибыли подчёркивает неспособность предприятия контролировать свои доходы и прибыль.

«Высокая» эффективность предприятия показана за счёт хорошей маржинальности, которая полностью поглощается коммерческими и прочими расходами. Справедливая эффективность предприятия близка к 0%.

Инвестиционная вероятность банкротства: 6.6%

Статистическая вероятность банкротства: 4.4%

Целесообразность инвестирования: +4.1

Инвестиционный риск оправдан:

✔ высокой купонной доходностью;надёжностью финансового состояния.На момент составления отчётности, вероятность получения дохода при инвестициях в облигации АО «Аэрофьюэлз» выше риска потери инвестиций.

Предыдущий финансовый анализ АО «Аэрофьюэлз»

Желаю вам доходных инвестиций. С уважением, Алексей Степанович Галицкий.