Как бы там, и чтобы там, не говорили про Советский Союз, но всё, что было заложено в этот период, всё до сих пор стоит и работает. Не суть важно как работает, главное работает. Совковый запас прочности был настолько велик, что построенные временно панельные дома, стоят до сих пор и простоят ещё 100 лет, а советские заводы продолжают работать. Но не бывает ничего вечного и вполне возможно, мы в будущем станем свидетелями разрушения советского финансового фундамента. Собственно и не только советского, но и современного российского. И произойдёт это ровно тогда, когда рядовой инвестор начнёт осознавать, во что он вкладывает свои деньги.

Общие сведения

ИНН: 6452019819

Полное наименование юридического лица: Публичное акционерное общество «Саратовский электроприборостроительный завод имени Серго Орджоникидзе»

ОКВЭД: 26.51 — Производство инструментов и приборов для измерения, тестирования и навигации

Сектор рынка по ОКВЭД: Производство компьютеров, электронных и оптических изделий

Карточка предприятия на Яндексе и отзывы о компании

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

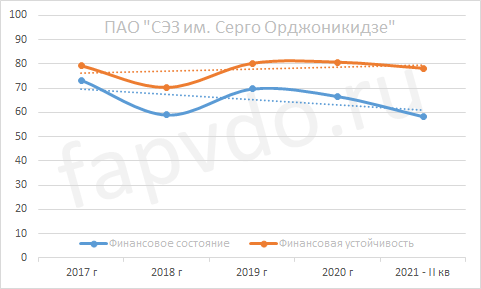

Финансовое состояние ПАО «СЭЗ им. Серго Орджоникидзе»

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Финансовое состояние и финансовая устойчивость предприятия, относительно стабильны. Разница между показателями увеличилась с 14 баллов до 20. Если к концу года не удастся поправить финансовое состояние, то текущий период будет отправной точкой к дальнейшему падению предприятия.

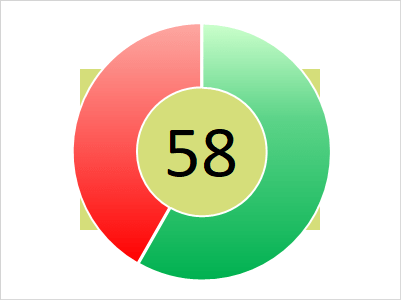

Финансовое состояние — 58 баллов, минимально-допустимого уровня. Кредиторская задолженность опережает рос дебиторской задолженности.

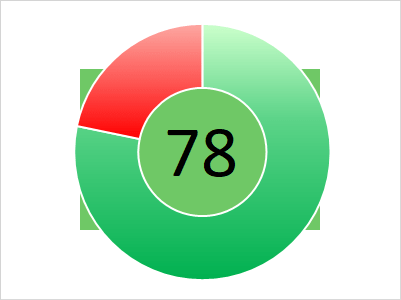

Финансовая устойчивость — 78 баллов. Средний риск банкротства. Возможны трудности по погашению текущих обязательств.

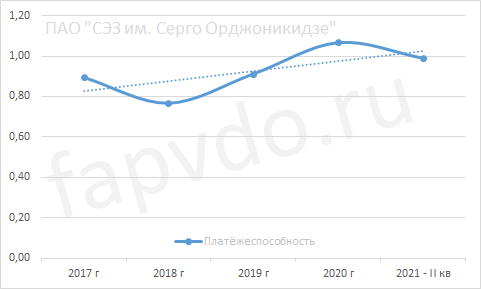

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 0.99

Платёжеспособность предприятия нестабильна, но на протяжении рассматриваемых периодов, находится близко к оптимальному уровню. Снижение платёжеспособности за отчётный период составило 7.2%

Финансовые результаты

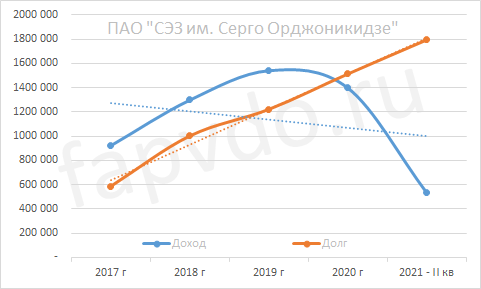

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

За отчётный период, доход предприятия составил 532 млн рублей. Прогноз суммы доходов предприятия на конец 2021 года — 0.9-1.2 млрд рублей, что ниже прошлогоднего уровня.

Красивый и опасный рост заёмного капитала. Наращивание долгов принимает линейный вид и дальнейший рост долгов становится очевидным и предсказуемым- 300 млн рублей в год. Заёмный капитал к концу периода вырос на 19% и составил 1.8 млрд рублей.

Чистая прибыль

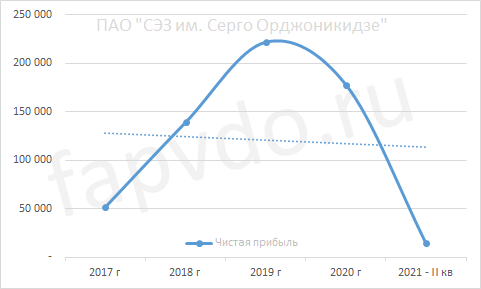

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия нестабильна и имеет тенденцию к снижению. В отчётном периоде резко выросла себестоимость продаж, что привело к снижению прибыли. Падение чистой прибыли за отчётный период составило — 92%. Прогноз чистой прибыли к концу финансового года — 25-30 млн рублей

Эффективность

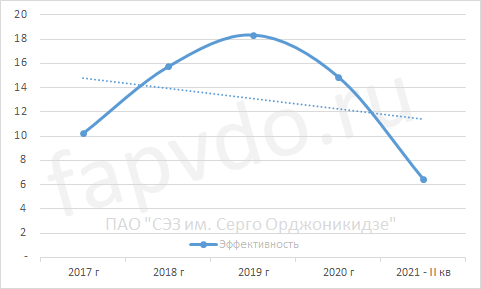

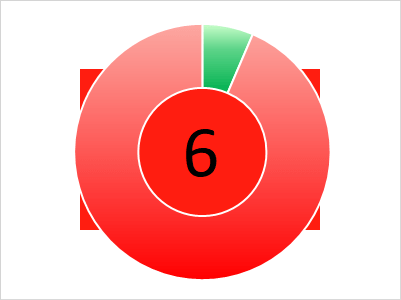

Общая эффективность предприятия — низкая. Снижение общей эффективности предприятия в отчётном периоде составило — 57%.

Общая оценка эффективности предприятия — 6 баллов. Предприятие малоэффективное.

Инвестиционный риск

Уровень инвестиционного риска — средний. Доля облигаций ПАО «СЭЗ им. Серго Орджоникидзе», от общей доли активов инвестиционного портфеля, может достигать 3.41%

Облигации ПАО «СЭЗ им. Серго Орджоникидзе»

На фондовом рынке, предприятие представлено следующими облигациями:

| Инструмент | ISIN | Доходность, % | Купон, % | НКД | Дата купона | Погашение |

|---|---|---|---|---|---|---|

| СЭЗ 1P2 | RU000A102556 | 15.66 | 10.75 | 12.37 | 18.06.2024 | 14.09.2027 |

| Облигационный долг, млн руб: 500 | ||||||

*Данные таблицы не отображаются в турбо-страницах

Денежный поток ПАО «СЭЗ им. Серго Орджоникидзе»

Показатели денежных потоков за отчётный период:

- Операционный — отрицательный — 143 млн рублей

- Инвестиционный — отрицательный — 34 млн рублей

- Финансовый — положительный — 192 млн рублей

- Совокупный: — положительный — 15 млн рублей

Кредитоспособность ПАО «СЭЗ им. Серго Орджоникидзе»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- ✔ 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг ПАО «СЭЗ им. Серго Орджоникидзе»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам II кв 2021 финансового года, ПАО «СЭЗ им. Серго Орджоникидзе» был присвоен рейтинг ЛИСП на уровне ruВВB+ по национальной шкале.

Рейтинг-статистика с 2017 по II кв 2021 гг.

Рейтинг от «АКРА»: ВВВ-(ru)

Рейтинг от «Эксперт РА»: нет

Кредитный скоринг Интерфакса: BB-

Индекс Финансового Риска RusBonds: 28

Индекс Платежной Дисциплины RusBonds: нет

Индекс Должной Осмотрительности RusBonds: 1

Экспертное заключение

❗ ПАО «СЭЗ им. Серго Орджоникидзе» — предприятие среднего риска, относительно стабильное, малоэффективное, умеренно закредитованное. Имеет относительно прочный финансовый фундамент и за счёт этого имеет достаточно высокий рейтинг. Но не всё так гладко.

Текущие и долгосрочные обязательства растут ежегодно. Заёмный капитал растёт стабильно и планомерно. В среднем на 300 млн в год. И это на фоне падающей выручки, доходов и чистой прибыли.

Предприятие малоликвидное и имеет дефицит ликвидности по наиболее срочным обязательствам на сумму 281 млн рублей. Можно попытаться обойтись дебиторской задолженностью, но последняя не изменилась за отчётный период, а это значит, что у предприятия очень маленький шанс выцарапать с партнёров почти 300 млн.

Но кто запрещает взять очередные 300 млн на бирже?

Предприятие наращивает запасы. Другими словами, оно не может продать то, что у него есть. Из-за этого, предприятие недополучает в свою казну около 200 млн рублей ежегодно.

Операционная и инвестиционная деятельность компании не приносят прибыли. Предприятие убыточное. Латание финансовых дыр происходит за счёт краткосрочных и долгосрочных займов.

В 2020 году, операционная деятельность предприятия принесла ему минус 589 млн. Даже размещение облигаций на 500 млн в сентябре 2020 года не сделало совокупный денежный поток положительным по итогам года.

Что год текущий нам готовит???

Инвестиционная вероятность банкротства: 4.3%

Статистическая вероятность банкротства: 2.9%

Целесообразность инвестирования: +8

Инвестиционный риск оправдан высокой купонной доходностью. Вероятность получения дохода при инвестициях в облигации ПАО «СЭЗ им. Серго Орджоникидзе» выше риска потери инвестиций.

Желаю вам доходных инвестиций. С уважением, Алексей Степанович Галицкий.