Посмотришь на Новосибирск, или любой другой город, с высоты птичьего полёта и замечаешь, каким красивым он стал. Неудивительно. Здания растут как на дрожжах, и жилые, и коммерческие. Всё это здорово конечно, но у каждой медали есть и другая сторона, на которой написано, что строительных и девелоперских компаний развелось, как собак нерезаных и выживать они должны в жесточайшей конкуренции. Ведь построить мало, надо ещё и продать построенное. И идут компании, в погоне за покупателем, на большие риски, только риски эти, они переложили со своих плеч, на плечи инвесторов. Отсюда бесконечное наращивание долгов и дебиторской задолженности. ПАО «Группа ЛСР» тому не исключение.

Общие сведения

ИНН: 7838360491

Полное наименование юридического лица: Публичное акционерное общество «Группа РСЛ»

ОКВЭД: 64.20 — Деятельность холдинговых компаний

Сектор рынка по ОКВЭД: Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению

Карточка предприятия на Яндексе и отзывы о компании

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

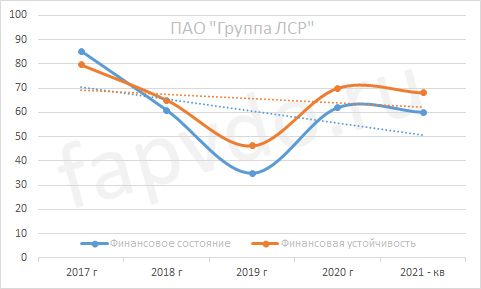

Финансовое состояние ПАО «Группа ЛСР»

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Рост финансового состояния в прошлом отчётном периоде случился на фоне погашения дебиторской задолженности на 4 млрд рублей. В отчётном периоде финансовое состояние стабилизировалось. Разница между показателями осталась на уровне 8 баллов.

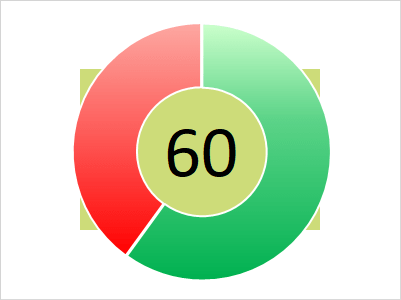

Финансовое состояние — 60 баллов, минимально-допустимого уровня. Финансовое положение с преобладанием заёмных средств.

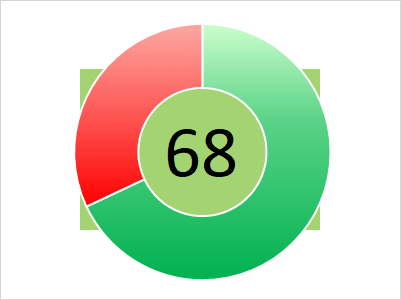

Финансовая устойчивость — 68 баллов. Средний риск банкротства. Возможны трудности по погашению текущих обязательств.

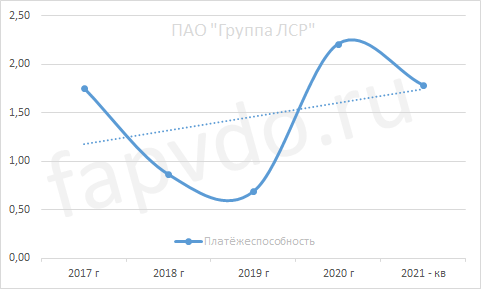

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 1.78. Общая платёжеспособность компании нестабильна и зависима от реализации запасов, и погашения дебиторской задолженности.

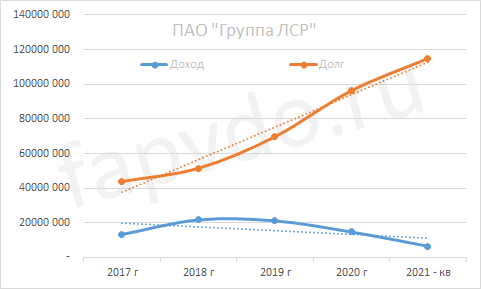

Финансовые результаты

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

За отчётный период, доход предприятия составил 6.5 млрд рублей. Прогноз суммы доходов предприятия на конец 2021 года — 11-14 млрд рублей

Заёмный капитал к концу периода вырос на 19% и составил 115 млрд рублей.

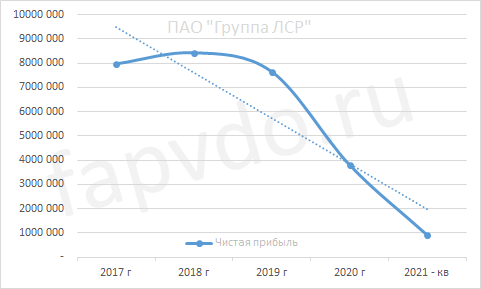

Чистая прибыль

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия имеет тенденцию к снижению. Прогноз чистой прибыли к концу финансового года — 1.8-2.2 млрд рублей, что значительно ниже прошлогоднего показателя.

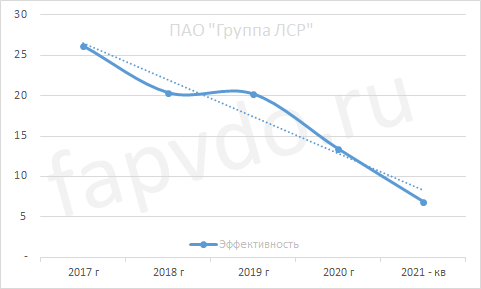

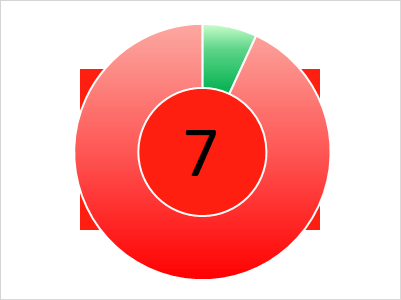

Эффективность

Общая эффективность предприятия — низкая. К концу 2021 года, эффективность предприятие может достигнуть прошлогодний уровень, в лучшем случае.

Общая оценка эффективности предприятия — 7 баллов. Предприятие малоэффективное.

Инвестиционный риск

Уровень инвестиционного риска — умеренный, ближе к среднему. Доля облигаций ПАО «Группа ЛСР», от общей доли активов инвестиционного портфеля, может достигать 3.20%

Облигации ПАО «Группа ЛСР»

На фондовом рынке, предприятие представлено следующими облигациями:

| Инструмент | ISIN | Доходность, % | Купон, % | НКД | Дата купона | Погашение |

|---|---|---|---|---|---|---|

| ЛСР БО 1Р9 | RU000A1082X0 | 15.81 | 14.75 | 3.23 | 21.05.2024 | 07.03.2027 |

| ЛСР БО 1Р8 | RU000A106888 | 16.29 | 12.75 | 26.20 | 15.05.2024 | 13.05.2026 |

| ЛСР БО 1Р4 | RU000A100WA8 | 17.36 | 8.50 | 2.89 | 28.06.2024 | 27.09.2024 |

| ЛСР БО 1Р5 | RU000A100ZL8 | 17.20 | 8.40 | 0.37 | 25.07.2024 | 24.10.2024 |

| ЛСР БО 1Р7 | RU000A103PX8 | 16.89 | 8.65 | 10.66 | 14.06.2024 | 11.09.2026 |

| ЛСР БО 1Р6 | RU000A102T63 | 17.05 | 8.00 | 10.87 | 28.05.2024 | 24.02.2026 |

| Облигационный долг, млн руб: 29 200 | ||||||

*Данные таблицы не отображаются в турбо-страницах

Денежный поток ПАО «Группа ЛСР»

Показатели денежных потоков за отчётный период:

- Операционный — отрицательный — 0.3 млрд рублей

- Инвестиционный — отрицательный — 15.8 млрд рублей

- Финансовый — положительный — 16.4 млрд рублей

- Совокупный: — положительный — 0.3 млрд рублей

Кредитоспособность ПАО «Группа ЛСР»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- ✔ 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг ПАО «Группа ЛСР»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам II кв 2021 финансового года, ПАО «Группа ЛСР» был присвоен рейтинг ЛИСП на уровне ruВВB- по национальной шкале.

Рейтинг-статистика с 2017 по II кв 2021 гг.

Рейтинг от «АКРА»: нет

Рейтинг от «Эксперт РА»: ruA

Кредитный скоринг Интерфакса: ruA+

Индекс Финансового Риска RusBonds: 18

Индекс Платежной Дисциплины RusBonds: нет

Индекс Должной Осмотрительности RusBonds: 2

Экспертное заключение

❗ ПАО «Группа ЛСР» — умеренно рискованное, закредитованное, малоэффективное, относительно стабильное предприятие. Заёмный капитал в 3 раза превышает собственный. Собственный капитал за отчётный период снизился на 7.3%. Текущие обязательства выросли на 105%, долгосрочные на 15%. Собственный оборотный капитал сокращается. Большая доля финансовых вложений во внеоборотных активах, то есть в той части деятельности компании, которая не приносит на данный момент прибыль, но прибыль ожидается в будущем.

Облигационный долг предприятия, 32 млрд рублей, равен дебиторской задолженности. Дебиторская задолженность продолжает расти.

Операционный денежный поток предприятия, в отчётном периоде, отрицательный — минус 0.3 млрд рублей. Для сравнения, 2020 год операционная деятельность компании принесла 7.8 млрд рублей. Все финансовые дыры латаются за счёт заёмных средств. В 2021 году, предприятие недосчитается пары миллиардов чистой прибыли. Скорее всего этим объясняется готовящийся выпуск на 3 млрд рублей. Подтвердить или опровергнуть эти догадки сможет следующий финансовый отчёт.

Оборачиваемость основных средств увеличилась до 4500 дней, дебиторской задолженности — 1700 дней. Понятное дело, что с такой скоростью оборачиваемости активов, предприятие даже не планирует сокращать долговую нагрузку, а обрекает себя на наращивание и вечное обслуживание своего долга.

Инвестиционная вероятность банкротства: 6.6%

Статистическая вероятность банкротства: 4.4%

Целесообразность инвестирования: -2

Инвестиционный риск не оправдан купонной доходностью. Вероятность получения дохода при инвестициях в облигации ПАО «Группа ЛСР» ниже риска потери инвестиций.

Если у вас есть подписка на закрытый раздел, вы можете подать заявку на финансовый анализ ПАО «Группа ЛСР» по последней финансовой отчётности.

Желаю вам доходных инвестиций. С уважением, Алексей Степанович Галицкий.