Я не сторонник инвестиций в лизинг, но тем не менее, с целю приобретения опыта инвестирования в амортизационные бумаги и по наитию, мной были приобретены, 2 года назад, облигации этой компании. ЗАО ЛК «Роделен» — нетипичная для лизинга контора. Не закредитованная и с высокими финансовыми показателями за 3 квартала 2021 года. Собственно высокие финансовые показатели и «пугают», так как выбиваются за пределы средних показателей по данному сектору. Естественно возникает желание разобраться почему это так. Может действительно их желание стать лидерами, ведёт компанию в нужном направлении?

Общие сведения

ИНН: 7813379412

Полное наименование юридического лица: Закрытое акционерное общество лизинговая компания «Роделен»

ОКВЭД: 64.91 — Деятельность по финансовой аренде (лизингу/сублизингу)

Сектор рынка по ОКВЭД: Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению

Карточка предприятия на Яндексе и отзывы о компании

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

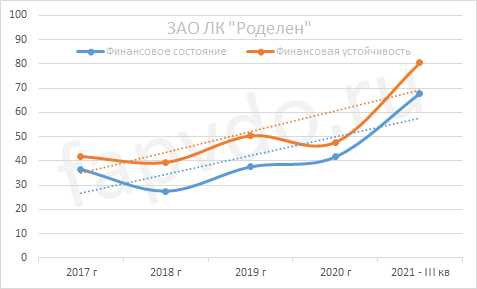

Финансовое состояние ЗАО ЛК «Роделен»

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Рост уровня финансового состояние к концу отчётного периода составил — 63%, рост уровня финансовой устойчивости — 9%. Стабильность финансовых показателей ухудшилась.

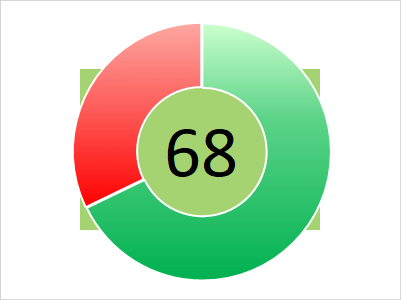

Финансовое состояние — 68 баллов, близко к оптимальному. Рост дебиторской задолженности превышает рост кредиторской задолженности.

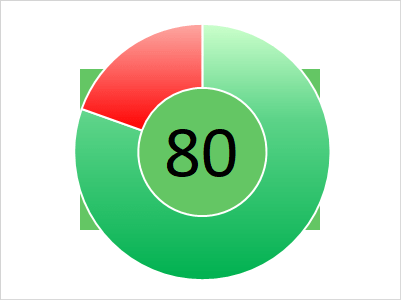

Финансовая устойчивость — 80 баллов. Средний риск банкротства. Возможны трудности по погашению текущих обязательств.

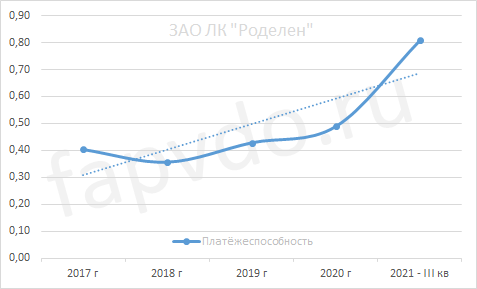

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 0.81. Стабильный рост платёжеспособности с 2018 года. Рост платёжеспособности за отчётный период составил 65%

Финансовые результаты

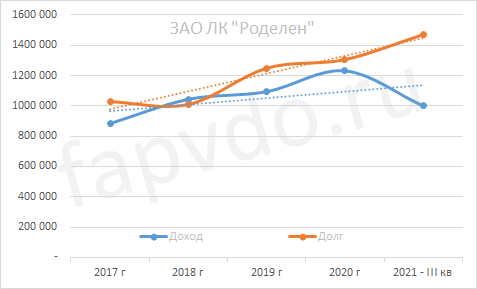

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

За отчётный период, доход предприятия составил 0.999 млрд рублей. Прогноз суммы доходов предприятия на конец 2021 года — 1.1-1.3 млрд рублей

Заёмный капитал к концу периода вырос на 13% и составил 1.5 млрд рублей.

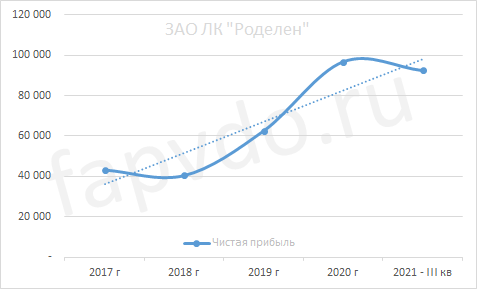

Чистая прибыль

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия имеет тенденцию к дальнейшему росту. Снижение чистой прибыли за отчётный период составило — 5%., тем не менее прогноз чистой прибыли к концу финансового года показывает дальнейший рост до 115-120 млн рублей

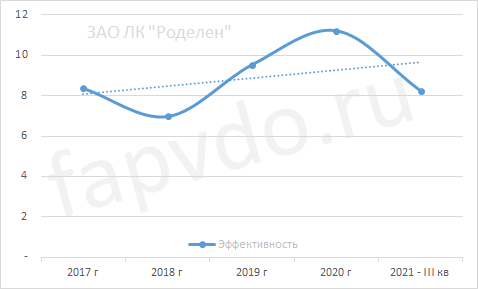

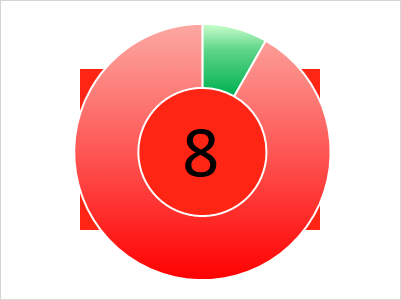

Эффективность

Общая эффективность предприятия — низкая. Снижение общей эффективности предприятия в отчётном периоде составило — 27%.

Общая оценка эффективности предприятия — 8 баллов. Предприятие малоэффективное.

Инвестиционный риск

Уровень инвестиционного риска — средний. Доля облигаций ЗАО ЛК «Роделен», от общей доли активов инвестиционного портфеля, может достигать 3.71%

Облигации ЗАО ЛК «Роделен»

На фондовом рынке, предприятие представлено следующими облигациями:

наименование — доходность эф./купон., %

- Роделен ЛК-001Р-02 — -/12

- Роделен ЛК-001Р-03 — -/- (готовится к размещению)

Общий облигационный долг: 80 млн рублей

Средняя доходность эф./купон., %: -/12

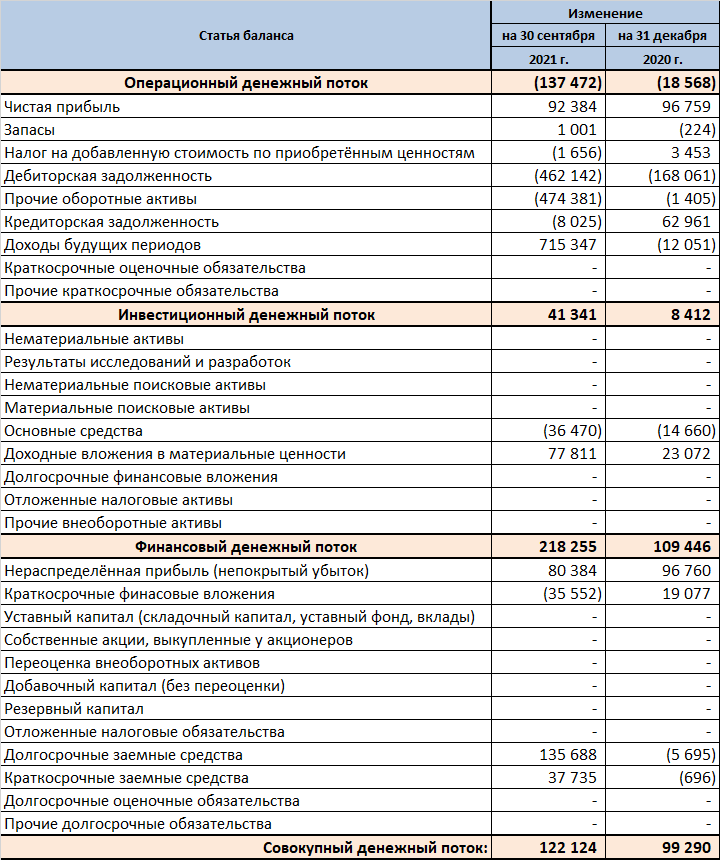

Денежные потоки ЗАО ЛК «Роделен»

Показатели денежных потоков за отчётный период:

- Операционный — отрицательный — 137 млн рублей

- Инвестиционный — положительный — 414 млн рублей

- Финансовый — положительный — 218 млн рублей

- Совокупный: — положительный — 122 млн рублей

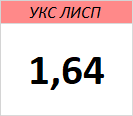

Кредитоспособность ЗАО ЛК «Роделен»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- ✔ 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

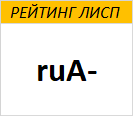

Рейтинг ЗАО ЛК «Роделен»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам III кв 2021 финансового года, ЗАО ЛК «Роделен» был присвоен рейтинг ЛИСП на уровне ruА- по национальной шкале.

Рейтинг-статистика с 2017 по III кв 2021 гг.

Рейтинг от «АКРА»: нет

Рейтинг от «Эксперт РА»: ruBBB-

Кредитный скоринг Интерфакса: BBB{ru}

Индекс Финансового Риска RusBonds: 12

Индекс Платежной Дисциплины RusBonds: нет

Индекс Должной Осмотрительности RusBonds: 1

Экспертное заключение

❗ ЗАО ЛК «Роделен» — низколиквидное, незакредитованное, малоэффективное предприятие. При погашении текущих обязательств могут возникнуть финансовые проблемы в связи недостатком наиболее ликвидных активов. На исполнение наиболее срочных обязательств у компании не хватает 300 млн рублей, которые могут быть изысканы из увеличивающейся дебиторской задолженности.

Дебиторская задолженность, за отчётный период, увеличилась на 73% и составляет более 1 млрд рублей.

Высокий рейтинг показан за счёт отсутствия серьёзного роста текущих и долгосрочных обязательств, 7% и 15% соответственно, и существенного роста собственного капитала — 220% и дебиторской задолженности. Рост собственного капитала отмечен на фоне роста доходов будущих периодов. Другими словами — деньги в конторе есть, но эти деньги «бумажные» и ими не заплатить по кредитам.

При росте заёмного капитала, предприятие не является закредитованным, опять таки в этом «виноваты» доходы будущих периодов. Уровень финансирования деятельности компании из собственного кошелька составляет 79%.

Эффективность предприятия на уровне 8% более чем справедливая.

Операционная деятельность предприятие не приносит дохода. Предприятие работает себе в убыток последних 2 года и для покрытия всех расходов, за счёт чистой прибыли, которая полностью реинвестируется, и положительной инвестиционной деятельности — недостаточно.

Кроме облигационного долга, за компанией числится ещё 1.4 млрд рублей, как краткосрочных, так и долгосрочных займов.

Предприятие вновь вышло на рынок ВДО с целью получить заём. Параметры займа не раскрываются. Однако, если заём будет более 300 млн рублей, то можно будет смело предположить, что заёмные средства пойдут на реструктуризацию существующего долга и чем ближе заём будет к 1 млрд рублей, тем больше будет эта вероятность.

Инвестиционная вероятность банкротства: 3.3%

Статистическая вероятность банкротства: 2.2%

Целесообразность инвестирования: +9

Инвестиционный риск оправдан:

✔ высокой купонной доходностью;надёжностью финансового состояния.На момент составления отчётности, вероятность получения дохода при инвестициях в облигации ЗАО ЛК «Роделен» выше риска потери инвестиций.

По итогам проведённого анализа и учитывая то, что облигации компании с амортизацией, а также, что их доля в моём портфеле на данный момент составляет менее 1%, мной принято решение оставить всё как есть. Рассматривать возможность приобретения облигаций и увеличение их доли в портфеле считаю целесообразным после выхода бухгалтерской отчётности и анализа финансового состояния по итогам 2021 года, то есть не ранее апреля 2022 года.

Желаю вам доходных инвестиций. С уважением, Алексей Степанович Галицкий.

Предыдущий финансовый анализ ЗАО ЛК «Роделен»

Баланс ЗАО ЛК «Роделен»

Финансовые коэффициенты ЗАО ЛК «Роделен»

Финансовый анализ выполнен с помощью ЛИСП-1.0