ЗАО ЛК «Роделен» — лизинговая компания. Если вы начинающий инвестор, то должны понимать, что лизинг при всех прочих равных условиях будет проигрывать, например, производственному сектору. Это я говорю к тому, что если уж очень хочется проинвестировать свои кровные в лизинговую компанию, то необходимо инвестировать не в первую встречную, а провести финансовый анализ нескольких лизинговых контор и выбрать достойную. Благо на рынке высокодоходных облигаций этот сектор представлен не одним десятком компаний. Что из себя представляет «Роделен» и как она изменилась за последний квартал прошлого года покажет финансовый анализ, благо компания публикует свою отчётность исправно.

Общие сведения

ИНН: 7813379412

Полное наименование юридического лица: Закрытое акционерное общество лизинговая компания «Роделен»

ОКВЭД: 64.91 — Деятельность по финансовой аренде (лизингу/сублизингу)

Сектор рынка по ОКВЭД: Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению

Карточка предприятия на Яндексе и отзывы о компании

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

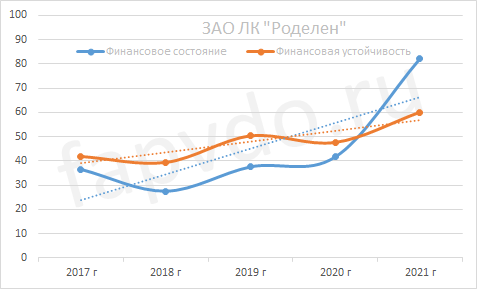

Финансовое состояние ЗАО ЛК «Роделен»

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Рост уровня финансового состояние к концу отчётного периода составил — 97%, рост уровня финансовой устойчивости — 26%. Сбалансированность финансовых показателей ухудшилась/

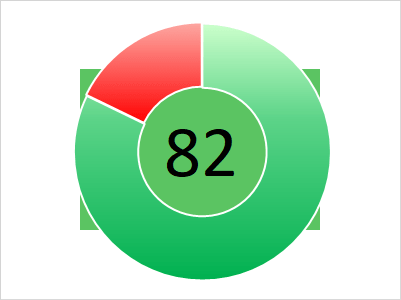

Финансовое состояние — 82 балла, близкое к оптимальному.

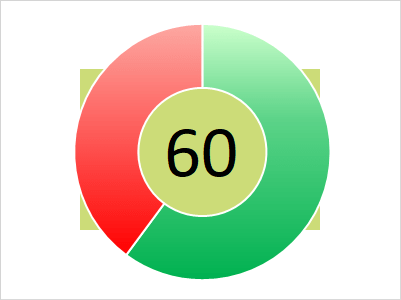

Финансовая устойчивость — 60 баллов. Умеренный риск банкротства. Возможны трудности по погашению текущих обязательств.

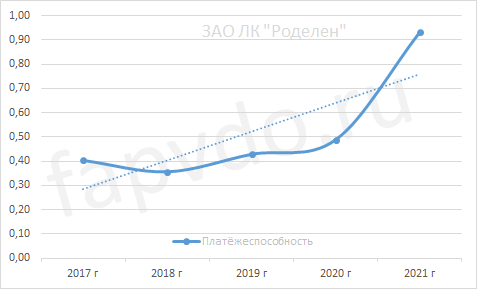

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 0.93.

Стабильный рост платёжеспособности с 2018 года. Рост платёжеспособности за отчётный период — 91%.

Финансовые результаты

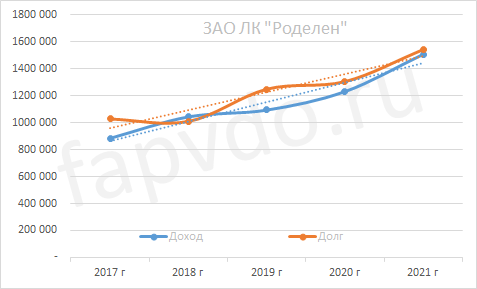

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

За отчётный период, доход предприятия составил 1.5 млрд рублей. Прогноз суммы доходов предприятия на конец 2021 года — оправдался

Заёмный капитал к концу периода вырос на 18% и составил 1.5 млрд рублей.

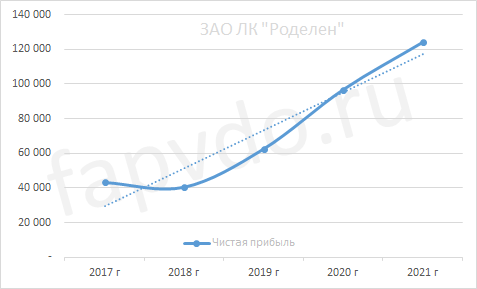

Чистая прибыль

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия имеет стабильный рост с 2018 года. Рост чистой прибыли за отчётный период составил — 28%. Прогноз чистой прибыли к концу финансового года — оправдался

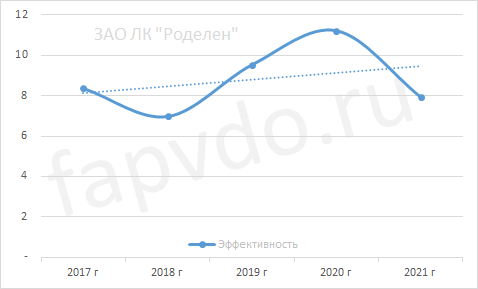

Эффективность

Общая эффективность предприятия — низкая. Рост общей эффективности предприятия в отчётном периоде составил — Х%.

Общая оценка эффективности предприятия — Х баллов. Предприятие малоэффективное.

Инвестиционный риск

Уровень инвестиционного риска — средний. Доля облигаций ЗАО ЛК «Роделен», от общей доли активов инвестиционного портфеля, может достигать 3.56%

Облигации ЗАО ЛК «Роделен»

На фондовом рынке, предприятие представлено следующими облигациями:

| Инструмент | ISIN | Доходность, % | Купон, % | НКД | Дата купона | Погашение |

|---|---|---|---|---|---|---|

| Роделен2P2 | RU000A107SA1 | 17.73 | 18.00 | 9.37 | 13.05.2024 | 23.01.2028 |

| Роделен2P1 | RU000A107076 | 18.30 | 15.75 | 10.79 | 07.05.2024 | 13.09.2028 |

| Роделен1P3 | RU000A105M59 | 19.59 | 15.00 | 9.86 | 08.05.2024 | 19.11.2027 |

| Роделен1P4 | RU000A105SK4 | 18.99 | 14.00 | 2.68 | 25.05.2024 | 05.01.2028 |

| Облигационный долг, млн руб: 2 250 | ||||||

*Данные таблицы не отображаются в турбо-страницах

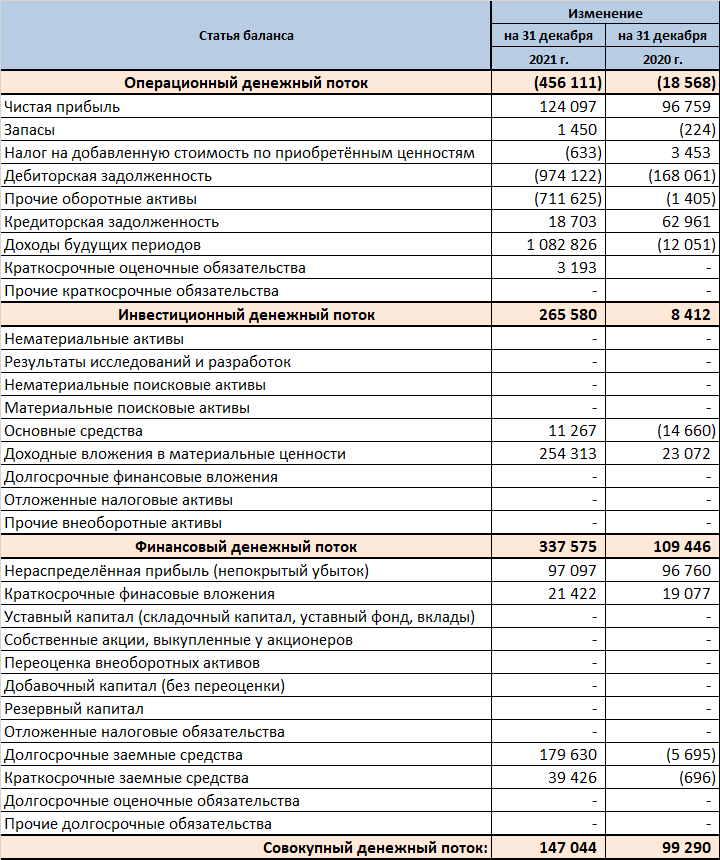

Денежные потоки ЗАО ЛК «Роделен»

Показатели денежных потоков за отчётный период:

- Операционный — отрицательный — 456 млн рублей

- Инвестиционный — положительный — 265 млн рублей

- Финансовый — положительный — 337 млн рублей

- Совокупный: — положительный — 147 млн рублей

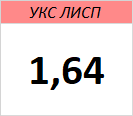

Кредитоспособность ЗАО ЛК «Роделен»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- ✔ 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг ЗАО ЛК «Роделен»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам 2021 финансового года, ЗАО ЛК «Роделен» был присвоен рейтинг ЛИСП на уровне rlBBB+ по национальной шкале.

Рейтинг-статистика с 2017 по 2021 гг.

Рейтинг от «АКРА»: нет

Рейтинг от «Эксперт РА»: ruBBB-

Кредитный скоринг Интерфакса: BBB-{ru}

Индекс Финансового Риска RusBonds: 12

Индекс Платежной Дисциплины RusBonds: нет

Индекс Должной Осмотрительности RusBonds: 1

Экспертное заключение

❗ ЗАО ЛК «Роделен» — низколиквидное, незакредитованное, умеренно рискованное, малоэффективное предприятие.

Собственный капитал равен заёмному. Заёмный капитал обеспечен резервами только на треть. Предполагается, что в текущем году компания будет иметь дополнительных 1.17 млрд денег, которые не успела получить в отчётном периоде. Благодаря именно этой сумме, выросло финансовое состояние компании и снизилась закредитованность. Пока денег этих нет, то можно воспользоваться предыдущим анализом (ссылка в конце статьи) В целом динамика есть.

В отчётном периоде темпы роста собственного (оборотного) капитала и доля собственных средств в обороте значительно опережают рост заёмного капитала. Текущие и долгосрочные обязательства выросли на 14% и 20% соответственно, что ниже темпов роста доходов.

Для погашения срочных обязательств, а они составляют основную долю на текущий год, у компании недостаточно ликвидности, зато менее ликвидных активов, таких как дебиторская задолженность, у компании достаточно. В итоге, беря во внимание операционную деятельность и денежные потоки будущих периодов, а также надежду на стабильное погашение дебиторской задолженности, можно полагать, что компания справится со своими обязательствами. Что касается долгосрочных обязательств, то тут надо учитывать, что компания частично гасит тело облигации, не перекладывая всю долговую нагрузку на конец обращения облигаций. Такое решение мне видится правильным для лизинговых контор, которые сильно зависят от платёжеспособности контрагентов.

Операционный денежный поток компании в отчётном периоде отрицательный. Связанно это с зависшими в дебиторской задолженности 974 млн рублей и вложенные в прочие оборотные активы ещё 711 млн. Что касается прочих оборотных активов, то вполне возможно компания вложилась в ценные бумаги или непосредственно в чужой бизнес. Вложились они «собственными» деньгами, так как больших займов в отчётном периоде не было. Долгосрочный заём был на сумму в 179 млн рублей, который привёл к перекосу в денежных потоках в сторону излишка заёмных средств.

Эффективность компании справедливая.

Инвестиционная вероятность банкротства: 4.3%

Статистическая вероятность банкротства: 2.9%

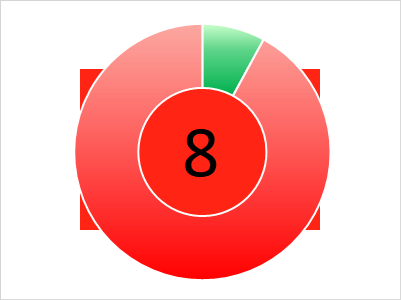

Целесообразность инвестирования: +8.4

Инвестиционный риск оправдан:

✔ высокой купонной доходностью;надёжностью финансового состояния.На момент составления отчётности, вероятность получения дохода при инвестициях в облигации ЗАО ЛК «Роделен» выше риска потери инвестиций.

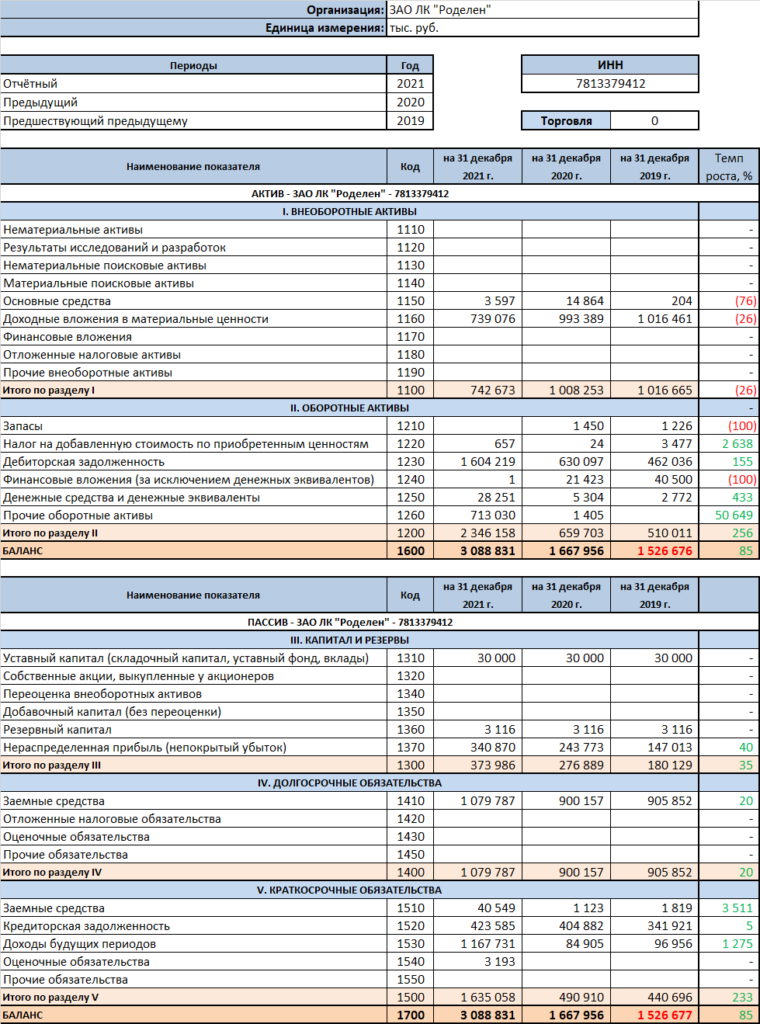

Баланс ЗАО ЛК «Роделен»

Финансовые коэффициенты ЗАО ЛК «Роделен»

Предыдущий финансовый анализ ЗАО ЛК «Роделен»