Сокращай риски, просчитывай риски, сопоставляй риски. Риски, риски, риски. Кругом одни риски. Что они значат и как выразить их в деньгах? Как не бояться дефолтов на рынке ВДО? Как защитить себя от дефолтов? Как знать наперёд, сколько я потеряю, а сколько заработаю? На эти и другие вопросы ищите ответы в статье, в которой я раскрою всю правду о дефолтах в ВДО.

Предположим, что я научился анализировать финансовое состояние эмитента. Предположим, что я отобрал эмитентов и собрал ВДО портфель: «Как я собираю свой ВДО портфель. 5 шагов к успеху. Часть 1» и «Как я собираю свой ВДО портфель. Стратегии. Часть 2», но… Как просчитать риски, и что это вообще значит? Как узнать, заработаю я по итогам года или останусь должен? Почему все говорят, о каком-то сумасшедшем риске в ВДО? Как его оценить и, самое главное, в чём его надо оценивать? Вопросы, вопросы, вопросы.

Где взять ответы на возникшие вопросы? Для этого должна быть статистика по эмитентам ВДО, а также способность и желание анализировать полученную информацию.

За последние 2 года я проанализировал, на предмет дефолтов, 524 предприятия из различных сфер деятельности, форм собственности и с различным капиталом. Кроме того, я проанализировал, по данному вопросу, доступную информацию Росстата и нескольких рейтинговых агентств. Всю информацию свёл воедино, чтобы иметь чёткое представление о том, насколько опасно/безопасно инвестировать в ВДО.

Действительно ли так страшен чёрт, как его малюют некоторые «знатоки» ВДО, которые наперебой утверждают, что ВДО — это шлак, ВДО – большие риски? Опять эти риски! Пора бы уже развенчать эти мифы об апокалипсисе на рынке ВДО.

Закономерности дефолтов

Анализ финансового состояния предприятий проводился только по бухгалтерскому балансу и не менее, чем за три последних года. При наличии отчётности за больший временной период, анализировался весь период. Данные анализировались за последние 13 лет начиная с 2007 года. 2007 год, как стартовый, выбран неслучайно, так как 2008 год был, пожалуй, самым показательным по дефолтам. После проведённого анализа, выявлено три закономерности:

- Первая закономерность, которую удалось выявить в ходе анализа, это принадлежность предприятия-банкрота к сфере финансов. Об этом я уже подробно писал в статье «Какие ВДО не надо покупать!? 7 фактов о дефолтах!» и именно поэтому я не скрываю своего предвзятого отношения к этим конторам. Среди других отраслей, явных закономерностей не выявлено и количество дефолтов по отраслям примерно одинаковое;

- Вторая закономерность, это то, что без разницы, какое у предприятия финансовое состояние на момент анализа. Объявить дефолт по ВДО могут как явные банкроты, так и те, у которых было практически идеальное финансовое состояние. Как это обратить себе на пользу чуть позже;

- Третья закономерность – это отсутствие явных закономерностей. То есть, невозможно предсказать дефолт, кто бы вам чего не говорил, в том числе и я. Поэтому важно научиться просчитывать количество возможных дефолтов на портфель и сумму убытков от дефолтов. Это и есть просчёт рисков, а не то, что многие обсуждают в комментариях смартлаба.

Когда вы будете знать, сколько дефолтов ожидать в своём портфеле и, за какое время, вы будете знать, сколько на этом потеряете денег. Зная сумму убытков в цифрах, вы сможете сопоставить убытки с прибылью и, если доходность портфеля вас будет устраивать, вы будете спать спокойно. Если нет, то рассчитаете все риски по новой.

? риски, выраженные в рублях, прямо пропорциональны степени вашего спокойствия.

Теперь о том, как рассчитать риски и как сохранять спокойствие.

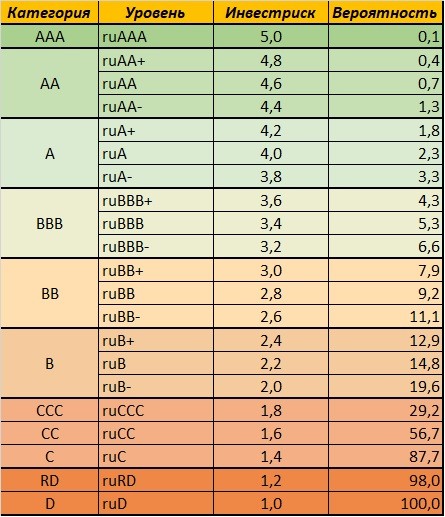

Статистика дефолтов

В приведённой на рисунке статистике, анализировались все предприятия вне зависимости от того, представлены они на рынке ВДО или нет, так как банкротству подвержены абсолютно все предприятия.

Чтобы проще было анализировать и просчитывать риск потери кровных, анализируемые предприятия были собраны в группы согласно своему рейтингу и/или инвестиционному риску. Напомню, что инвестиционный риск я просчитываю самостоятельно, а также перепроверяю рейтинг от рейтингового агентства «Галицкий А.С. против «Эсперт РА»: Брусника, Балтийский лизинг, Калита» и беру худший.

Анализ проводился по трём последовательным годам, поэтому вся приведённая вероятностная статистика дефолтов дана именно на этом временном отрезке.

Все вероятности, это усреднённое значение моей аналитики, росстатовской и аналитики рейтинговых агентств.

Как и следовало ожидать, наименьшее количество дефолтов у предприятий с уровнем инвестиционного риска в 5 баллов (ruAAA) – 0.1. Это значит, что при наличии в вашем портфеле только эмитентов уровня ruAAA, вас ждёт только один дефолт на каждые 30 лет.

Два последних рейтинга: ruRD и ruD, можно не брать во внимание, так как это уже предприятия, объявившие дефолт или подтвердившие собственную несостоятельность, и вы их точно покупать не будете. Даже если компания с таким рейтингом всё ещё работает, то они очень рискованные. Они выживают за счёт новых займов. Перестаньте инвестировать в эти компании и будет то, что и должно быть.

Как пользоваться статистикой дефолтов

Чтобы было понятно, как пользоваться статистикой по дефолтам в ВДО я приведу 2 примера: один абстрактный для понимания процессов, второй – практический.

Пример 1. Абстрактный

Предположим, что вы собрали портфель из 100 эмитентов с одинаковым инвестиционным риском в 3 балла (ruBB+) и стоимостью 100 тысяч рублей. Предположим, что у всех ВДО одна и та же доходность к погашению – 10%. А также, предположим, что вы инвестируете на срок в три года и за эти три года не намеренны больше анализировать эмитентов из портфеля, тем самым увеличивая собственный риск.

Таким образом, на конец срока инвестирования, стоимость вашего портфеля вырастет на 30%, без реинвестирования купонов и составит 130.000. Это в идеале.

За время инвестирования, согласно статистическим данным, в вашем портфеле с вероятностью 7,9(8) % могут дефолтнуть 8 эмитентов из 100. Чтобы проще было считать, предположим, что дефолты случились в раз и в самом конце инвестирования. Таким образом, на дефолтах мы теряем 8.000 рублей или 8% от портфеля, а реальная доходность портфеля составит не 10% годовых как предполагалось до расчётов, а 30.000 — 8.000 = 22.000 / 3 = 7.33%.

Так как, стоимость облигаций не падает сразу до нуля, то дефолтнувшие облигации можно продать спекулянтам и за 80%, если быть расторопным, и за 50% от номинала. Рассмотрим худший вариант продажи за 50%: 30.000 — 4.000 = 26.000 / 3 = 8,67%, то есть изначально следует рассчитывать на доходность не 10%, а на 1,33% меньше. Если вы будете закладывать в портфель риск на дефолт, то… Всё! Спите спокойно и приятных вам сновидений.

Пример 2. Практический

Практический пример не сильно отличается от абстрактного. Из сводной таблицы эмитентов ВДО удаляем всех, чей инвестиционный риск ниже 2,5 – 3,0 балла. Далее вычисляем средний инвестиционный риск для всех оставшихся эмитентов и определяем вероятность дефолта. Дальнейшие расчёты идентичны расчётам из первого примера. Погрешность в расчётах будет чуть выше чем в первом случае из-за различной доли бумаг эмитентов, но она незначительна и ею можно пренебречь.

Экспертное заключение

❗ Используя данную методику, можно собрать инвестиционный портфель ВДО с минимальным риском, менее 1%. Причём этот риск будет не сколько на ваши инвестиции, а сколько на вашу портфельную доходность или прибыль (кому как понятнее). Чтобы потерять хоть что-то из собственных денег, надо уж сильно постараться. Вернее, наоборот, не надо стараться и не надо ничего отбирать, а также вам должно очень сильно не повезти на начальном этапе. Даже если все звёзды Вселенной сойдутся против вас, придерживаясь данной методики невозможно потерять более 12% собственных денег.

❗ Снизить риск на портфель можно более тщательным подбором эмитентов. Для этого достаточно выбирать предприятия с более высокой финансовой устойчивостью и минимальным уровнем инвестиционного риска, более 3-х баллов по шкале ЛИСП.

❗ Чтобы максимально снизить риск на инвестиции до 0,02 – 0,1%, необходимо мониторить эмитентов раз в полгода-год, но лучше раз в квартал. При ухудшении финансового положения предприятия, у вас будет время выйти из бумаг без ущерба и переложиться в более надёжного эмитента или в ОФЗ, «голубые фишки» и прочие более надёжные облигации.

ВНИМАНИЕ!!! Вся вышеприведённая информация действительна только для собственных рейтингов, которые рассчитываются по иным критериям, чем рейтинги агентств, поэтому рейтинги могут не совпадать и ориентироваться только на рейтинги агентств не стоит.

Теперь вы знаете всё о дефолтах на рынке ВДО. Желаю вам минимум дефолтов на ближайшие 100 лет. С уважением, Алексей Степанович Галицкий.