Если можно так сказать, то ПАО «Ростелеком» — телеком всем телекомам. Если взять другие телекомы, более мелкие, то несомненно эта компания выше их и по спектру предоставляемых услуг, и по уровню финансового состояния. Я не берусь сказать, что данное предприятие является эталоном финансового состояния для других телекомов, но учитывая ужасающее финансовое состояние других телекомов, состояние «главного» российского телекома можно классифицировать как отвратительное. То есть лидерство на лицо. Понятное дело, что чем больше контора, тем больше дыр, через которые утекают деньги, но если эти дыры не устранить, то под напором многомиллиардных обязательств все эти дырочки могут вырасти в одну огромную дыру с вытекающими из неё последствиями.

Общие сведения

ИНН: 7707049388

Полное наименование юридического лица: Публичное акционерное общество «Ростелеком»

ОКВЭД: 61.10 — Деятельность в области связи на базе проводных технологий

Сектор рынка по ОКВЭД: Деятельность в сфере телекоммуникаций

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

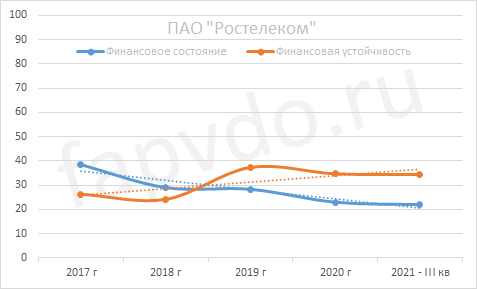

Финансовое состояние ПАО «Ростелеком»

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Снижение уровня финансового состояние к концу отчётного периода составило — 5%, снижение уровня финансовой устойчивости — 1%. Сбалансированность финансовых показателей осталась на прежнем уровне.

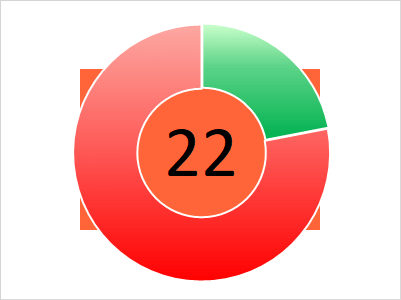

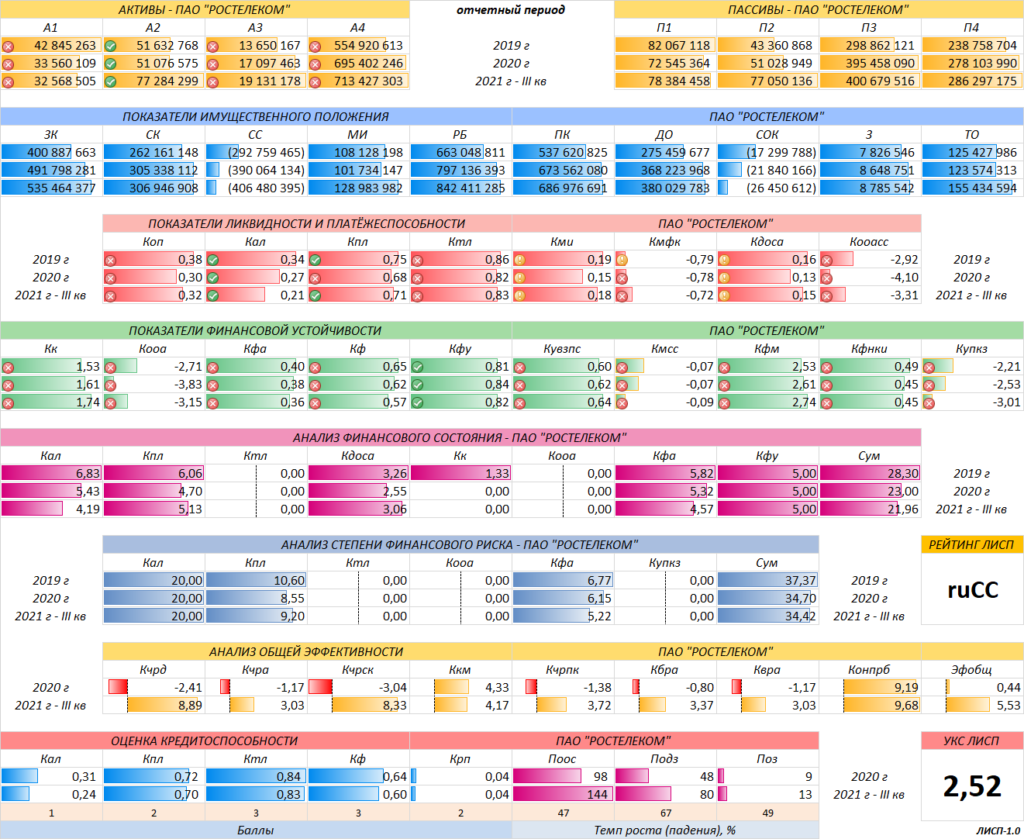

Финансовое состояние — 22 балла, рискованное. Финансовое положение с незначительным преобладанием заёмных средств.

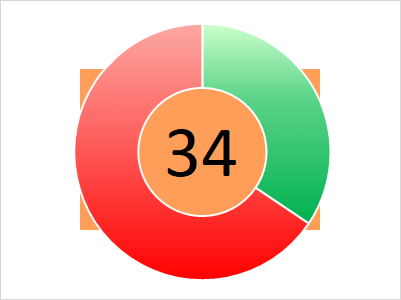

Финансовая устойчивость — 34 балла. Высокий риск банкротства. Возможны трудности по погашению текущих обязательств.

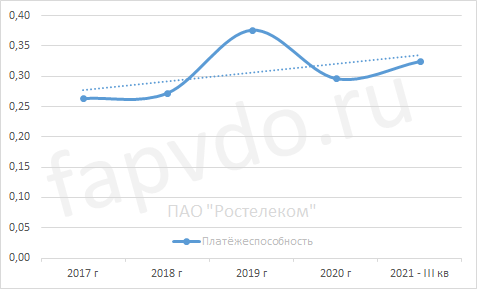

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 0.32. Рост платёжеспособности за отчётный период — 10%.

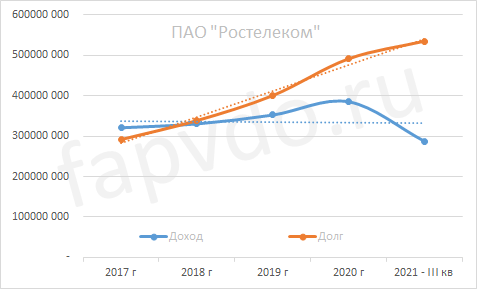

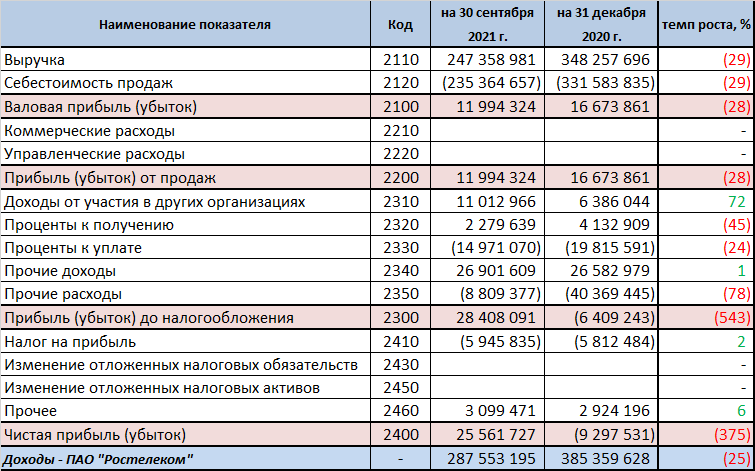

Финансовые результаты

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

За отчётный период, доход предприятия составил 287 млрд рублей. Прогноз суммы доходов предприятия на конец 2021 года — 350-380 млрд рублей

Заёмный капитал к концу периода вырос на 9% и составил 535 млрд рублей.

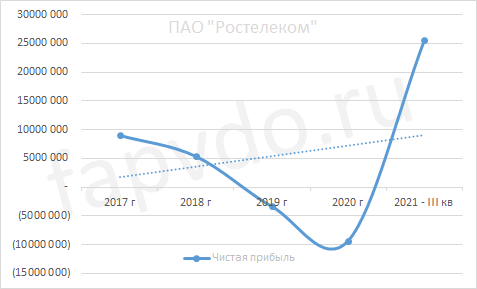

Чистая прибыль

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия нестабильна. Высокая вероятность снижения чистой прибыли в 2022 году до уровня 10-5 млрд рублей. Рост чистой прибыли за отчётный период составил — 375%. Прогноз чистой прибыли к концу финансового года — 28-30 млрд рублей

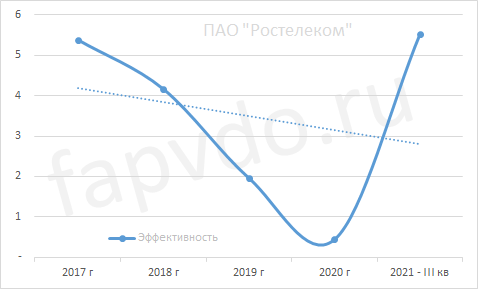

Эффективность

Общая эффективность предприятия — низкая.

Общая оценка эффективности предприятия — 6 баллов. Предприятие малоэффективное.

Инвестиционный риск

Уровень инвестиционного риска — высокий. Доля облигаций ПАО «Ростелеком», от общей доли активов инвестиционного портфеля, может достигать 1.41%

Облигации ПАО «Ростелеком»

На фондовом рынке, предприятие представлено следующими облигациями:

| Инструмент | ISIN | Доходность, % | Купон, % | НКД | Дата купона | Погашение |

|---|---|---|---|---|---|---|

| Ростел2P14 | RU000A1085D5 | 15.01 | 14.40 | 10.65 | 03.07.2024 | 01.04.2026 |

| Ростел2P9R | RU000A1051E5 | 14.60 | 8.75 | 21.34 | 01.08.2024 | 29.01.2026 |

| Ростел1P3R | RU000A0ZYG52 | 14.92 | 9.20 | 42.35 | 14.05.2024 | 09.11.2027 |

| Ростел2P8R | RU000A104VS4 | 14.91 | 10.20 | 38.84 | 12.06.2024 | 11.06.2025 |

| Ростел1P2R | RU000A0JXPN8 | 14.73 | 13.20 | 4.70 | 16.10.2024 | 14.04.2027 |

| Ростел2P10 | RU000A105UU9 | 14.41 | 9.20 | 19.16 | 15.05.2024 | 11.02.2026 |

| Ростел2P2R | RU000A101FG8 | 14.62 | 6.65 | 13.85 | 14.08.2024 | 10.02.2027 |

| Ростел2P13 | RU000A107910 | 14.62 | 12.85 | 23.59 | 24.05.2024 | 20.02.2026 |

| Ростел2P6R | RU000A103EZ7 | 14.84 | 7.70 | 21.52 | 19.07.2024 | 17.07.2026 |

| Ростел1P4R | RU000A0ZYYE3 | 16.04 | 15.00 | 21.78 | 06.09.2024 | 03.03.2028 |

| Ростел2P1R | RU000A101541 | 15.15 | 6.85 | 28.53 | 30.05.2024 | 27.11.2025 |

| Ростел1P5R | RU000A100881 | 15.45 | 8.40 | 7.82 | 25.09.2024 | 21.03.2029 |

| Ростел2P7R | RU000A104TD0 | 14.81 | 11.75 | 26.08 | 10.05.2024 | 08.05.2026 |

| Ростел1P1R | RU000A0JWTN2 | 12.90 | 7.30 | 9.40 | 12.09.2024 | 10.09.2026 |

| Ростел1P6R | RU000A105LC6 | 13.97 | 8.85 | 12.85 | 07.06.2024 | 05.09.2025 |

| РостелБО-1 | RU000A0JVFC6 | 13.69 | 7.00 | 31.64 | 17.05.2024 | 16.05.2025 |

| Ростел2P12 | RU000A1077Y8 | 8.02 | 13.20 | 27.12 | 16.05.2024 | 13.11.2025 |

| Ростел2P5R | RU000A1028G8 | 0.00 | 6.30 | 3.45 | 09.10.2024 | 08.10.2025 |

| Ростел2P11 | RU000A106T93 | 0.00 | 11.20 | 18.72 | 30.05.2024 | 27.08.2026 |

| Облигационный долг, млн руб: 220 000 | ||||||

*Данные таблицы не отображаются в турбо-страницах

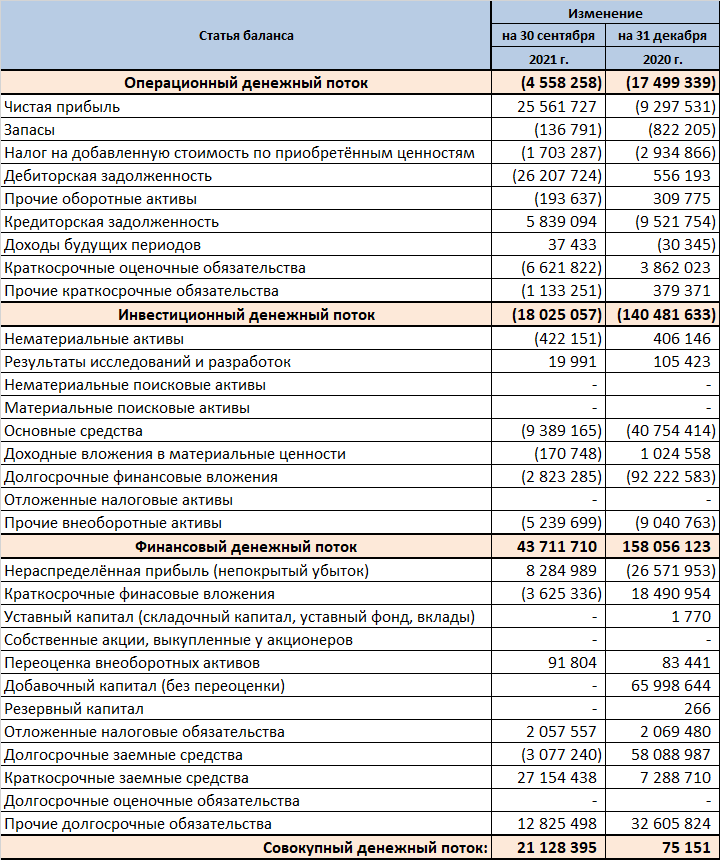

Денежные потоки ПАО «Ростелеком»

Показатели денежных потоков за отчётный период:

- Операционный — отрицательный — 4.5 млрд рублей

- Инвестиционный — отрицательный — 18 млрд рублей

- Финансовый — положительный — 43.7 млрд рублей

- Совокупный: — положительный — 21.1 млрд рублей

Кредитоспособность ПАО «Ростелеком»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- ✔ 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг ПАО «Ростелеком»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам III кв 2021 финансового года, ПАО «Ростелеком»был присвоен рейтинг ЛИСП на уровне ruCC по национальной шкале.

Рейтинг-статистика с 2017 по III кв 2021 гг.

Рейтинг от «АКРА»: АА(ru)

Рейтинг от «Эксперт РА»: нет

Кредитный скоринг Интерфакса: AA{ru}

Индекс Финансового Риска RusBonds: 63

Индекс Платежной Дисциплины RusBonds: 91

Индекс Должной Осмотрительности RusBonds: 1

Экспертное заключение

❗ ПАО «Ростелеком» — рискованное, незначительно закредитованное, частично неликвидное, малоэффективное предприятие.

Заёмный капитал превышает собственный в 1.7 раза. За отчётный период собственный капитал не увеличился, в то время как заёмный прирос на 9%. При этом основная доля обязательств — текущие — 155 млрд рублей. Долгосрочные обязательства составляют 380 млрд рублей. Собственный оборотный капитал прирастает за счёт долгосрочных заёмных средств. Доля собственных оборотных средств относительно внеоборотных активов — низкая.

Для обслуживания срочных обязательств у компании недостаточно ликвидности. Дефицит бюджета составляет 36 млрд, которые компания планирует поиметь с должников (дебиторская задолженность), либо от будущих денежных потоков сгенерированных операционной деятельностью предприятие, а может и финансовой с инвестиционной.

Операционная деятельность компании, несмотря на 25.5 млрд чистой прибыли — отрицательная, по причине непогашенной дебиторской задолженности. Дебиторская задолженность выросла в отчётном периоде на 26 млрд и достигла впечатляющих 77 млрд рублей. Хотя, если сравнивать эту сумму с долгами компании, то это не так уж и много. Например кредиторской задолженности у компании столько же, сколько и дебиторской, точнее — 78 млрд рублей.

Финансовый денежный поток сгенерировал почти 44 млрд денег, в которые входят заёмные средства и нераспределённая прибыль. Из полученной 25-и миллиардной прибыли, только 8.3 млрд рублей было реинвестировано, остальные 2/3 были выведены. Заёмных средств компания взяла 40 млрд, из которых предприятие погасило предыдущие обязательства и 17 млрд были инвестированы в бизнес.

В целом, предприятие малоэффективное. 5%-я эффективность более чем справедливая. Справедливости ради стоит отметить, что не смотря на отвратительное финансовое состояние компании, она относительно стабильная. Видимо они так привыкли работать и работать по-другому не умеют. Или не хотят?

Инвестиционная вероятность банкротства: 56.7%

Статистическая вероятность банкротства: 37.8%

Целесообразность инвестирования: сильно отрицательная

На момент составления отчётности, вероятность получения дохода при инвестициях в облигации ПАО «Ростелеком» значительно ниже риска потери инвестиций.

Желаю вам доходных инвестиций. С уважением, Алексей Степанович Галицкий.

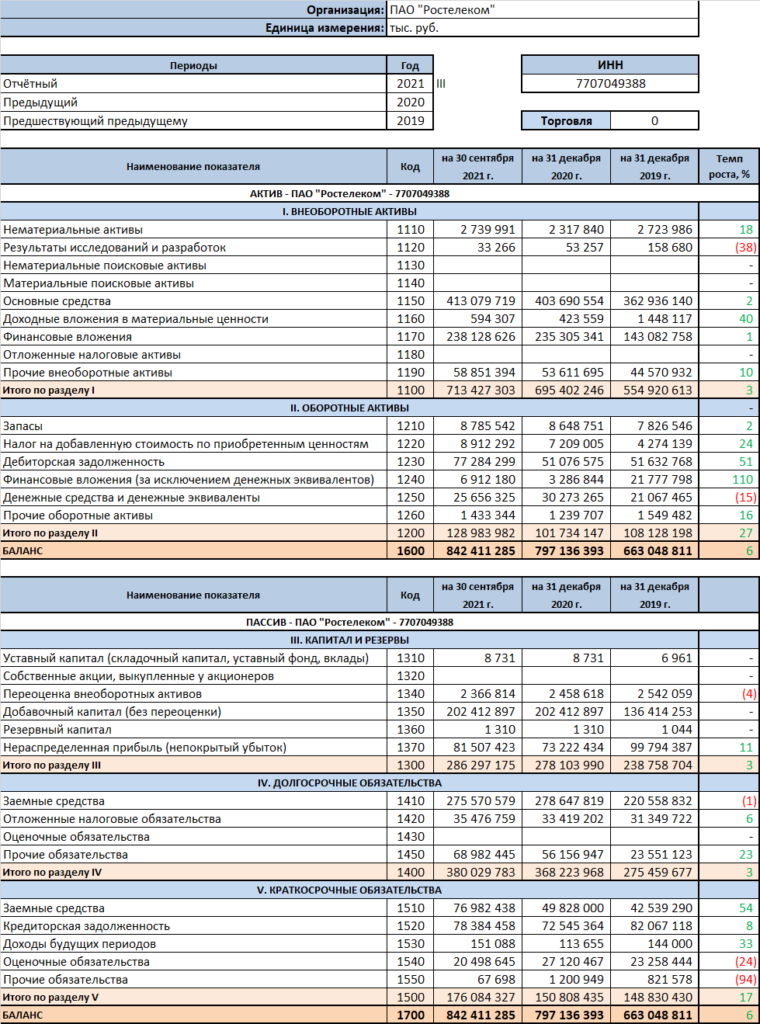

Баланс ПАО «Ростелеком»

Финансовые коэффициенты ПАО «Ростелеком»

Финансовый анализ выполнен с помощью ЛИСП-1.0

Предыдущий финансовый анализ ПАО «Ростелеком»