ООО «ЭнергоТехСервис» — очередная компания, которая хвастает не растущими доходами и минимальными долгами, а своей лидирующей позицией на российском рынке, количеством сотрудников, десятком успешных энергетических проектов, ну и электрической, и тепловой мощностью. То есть всем тем, что абсолютно никому не нужно и особенно инвестору. Я не хочу сказать, что это не так, но лично для меня, как для инвестора, было бы куда эффективнее прочесть на сайте компани информацию о росте чистой прибыли. Раз компания об этом не сообщает, попытаемся сами выяснить насколько стабильно она растёт и насколько быстро.

Общие сведения

ИНН: 7203126844

Полное наименование юридического лица: Общество с ограниченной ответственностью «ЭнергоТехСервис»

ОКВЭД: 40.10.41 — Деятельность по обеспечению работоспособности тепловых электростанций

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

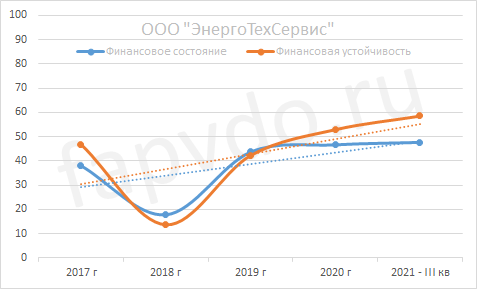

Финансовое состояние ООО «ЭнергоТехСервис»

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Рост уровня финансового состояние к концу отчётного периода составил — 2%, рост уровня финансовой устойчивости — 11%. Стабильность финансовых показателей ухудшилась.

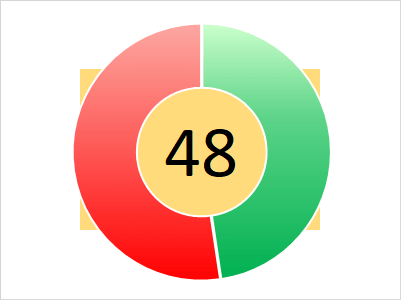

Финансовое состояние — 48 баллов, минимально-допустимого уровня. Финансовое положение с преобладанием заёмных средств.

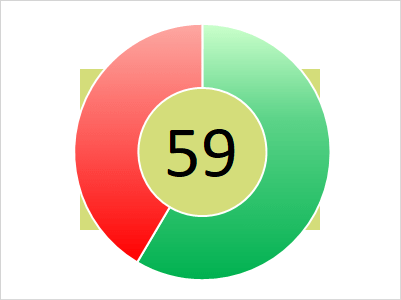

Финансовая устойчивость — 59 баллов. Умеренный риск банкротства. Возможны трудности по погашению текущих обязательств.

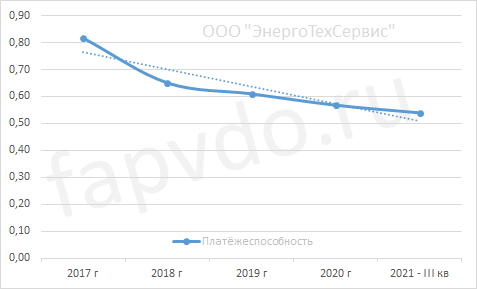

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 0.54

Стабильное снижение платёжеспособности с 2017 по III кв 2021 гг. Снижение платёжеспособности за отчётный период составило 5%

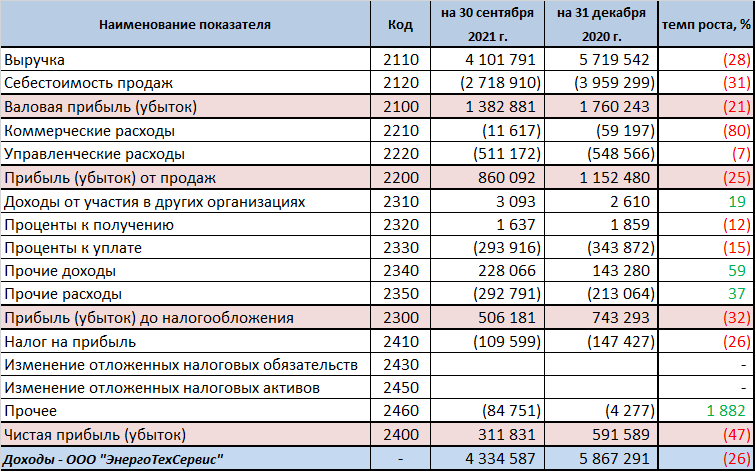

Финансовые результаты

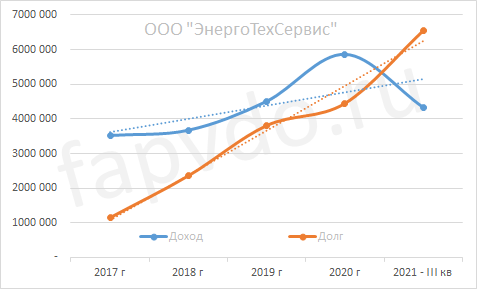

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

За отчётный период, доход предприятия составил 4.3 млрд рублей. Прогноз суммы доходов предприятия на конец 2021 года — 5.1-5.5 млрд рублей

Заёмный капитал к концу периода вырос на 47% и составил 6.5 млрд рублей.

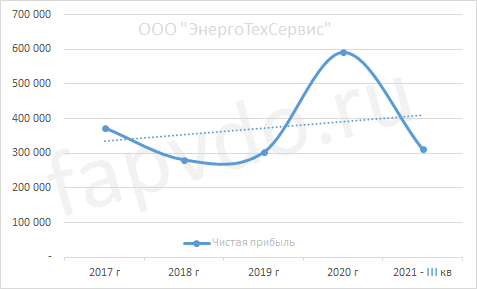

Чистая прибыль

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия нестабильна. Снижение чистой прибыли за отчётный период составило — 47%. Прогноз чистой прибыли к концу финансового года — 380-420 млн рублей

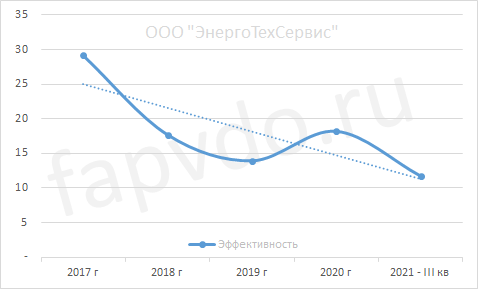

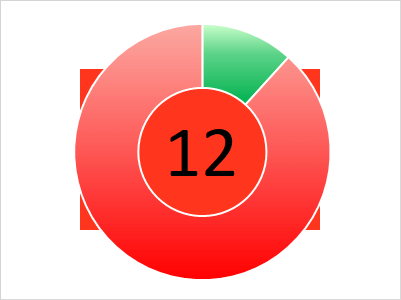

Эффективность

Общая эффективность предприятия — низкая. Снижение общей эффективности предприятия в отчётном периоде составило — 35%.

Общая оценка эффективности предприятия — 12 баллов. Предприятие малоэффективное.

Инвестиционный риск

Уровень инвестиционного риска — умеренный. Доля облигаций ООО «ЭнергоТехСервис», от общей доли активов инвестиционного портфеля, может достигать 2.65%

Облигации ООО «ЭнергоТехСервис»

На фондовом рынке, предприятие представлено следующими облигациями:

наименование — доходность эф./купон., %

- Энерготехсервис-001Р-01 — 12.76/12

- Энерготехсервис-001Р-02 — 12.98/12

- Энерготехсервис-001Р-03 — 10.74/12

- Энерготехсервис-001Р-04 — 13.16/9.9

Общий облигационный долг: 2.25 млрд рублей

Средняя доходность эф./купон., %: 12.41/11.48

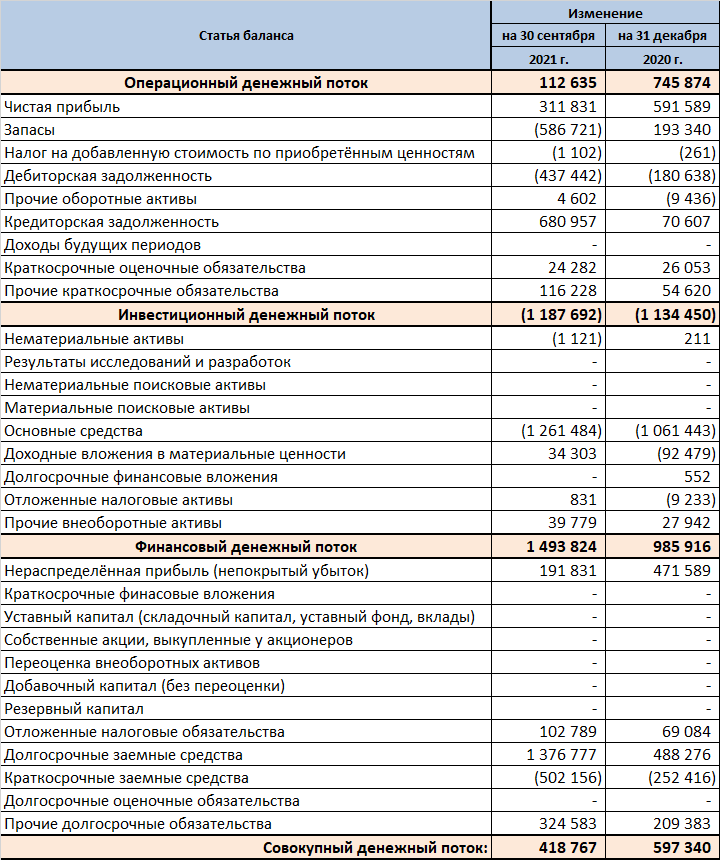

Денежные потоки ООО «ЭнергоТехСервис»

Показатели денежных потоков за отчётный период:

- Операционный — положительный — 113 млн рублей

- Инвестиционный — отрицательный — 1.19 млрд рублей

- Финансовый — положительный — 1.5 млрд рублей

- Совокупный: — положительный — 419 млн рублей

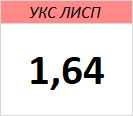

Кредитоспособность ООО «ЭнергоТехСервис»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- ✔ 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг ООО «ЭнергоТехСервис»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам III кв 2021 финансового года, ООО «ЭнергоТехСервис» был присвоен рейтинг ЛИСП на уровне ruВB по национальной шкале.

Рейтинг-статистика с 2017 по III кв 2021 гг.

Рейтинг от «АКРА»: нет

Рейтинг от «Эксперт РА»: ruF-

Кредитный скоринг Интерфакса: B-{ru}

Индекс Финансового Риска RusBonds: 7

Индекс Платежной Дисциплины RusBonds: 93

Индекс Должной Осмотрительности RusBonds: 1

Экспертное заключение

❗ ООО «ЭнергоТехСервис» — умерено рискованное, частично неликвидное, закредитованное, малоэффективное предприятие.

Для погашения срочных обязательств, ликвидности недостаточно. Дефицит наиболее ликвидных активов — 1.3 млрд рублей. Недостаток средств планируется компенсировать за счёт дебиторской задолженности. Дебиторская задолженность в отчётном периоде увеличилась на 30%, что привело к увеличению её оборачиваемости с 83 дней, до 138. Если недостаток наиболее ликвидных активов больше нечем компенсировать, то возможны задержки по погашению текущих обязательств. Что, собственно и подтверждает рост кредиторской задолженности на 0.7 млрд рублей.

Заёмный капитал превышает собственный в 3.64 раза и продолжает расти вместе с запасами. В общей сложности дебиторская задолженность и запасы составляют 50% заёмного капитала. Очень даже неплохо, но было бы лучше, если бы эти деньги были не на бумаге, а на банковском счёте. Хотя бы часть из них.

Операционный денежный поток положительный. В отчётном периоде предприятие недосчиталось +1 млрд рублей из-за нереализованных запасов и непогашенной дебиторской задолженности. Компенсировался этот недостаток за счёт непогашенной кредиторской задолженности на сумму 681 млн рублей и полученной в отчётном периоде чистой прибыли в 312 млн рублей.

Полученный облигационный заём пошёл, почти полностью, на инвестиционную деятельность, то есть был инвестирован в основные средства. За счёт этого был увеличен собственный оборотный капитал, что привело к росту финансовых показателей. Остаётся надеяться, что в будущем это приведёт к росту выручки и чистой прибыли.

Чистая прибыль компании реинвестирована не полностью. 120 млн рублей были выведены из бизнеса. Впрочем, точно такая же сумма была выведена и в 2020 году. Куда пошли эти деньги — вопрос. Может на премии сотрудникам, а может на премию главному сотруднику. Тем не менее, совокупный денежный поток положительный, а финансовое состояние компании , хоть и не очень высокого уровня, но относительно стабильное.

«Высокая», 12%-ая, эффективность предприятия показана за счёт хорошей маржинальности продукта. Однако из за больших расходов, справедливая эффективность на уровне 6%-8%.

Инвестиционная вероятность банкротства: 9.2%

Статистическая вероятность банкротства: 6.1%

Целесообразность инвестирования: +3.8

Инвестиционный риск оправдан:

✔ высокой купонной доходностью;надёжностью финансового состояния.На момент составления отчётности, вероятность получения дохода при инвестициях в облигации ООО «ЭнергоТехСервис» выше риска потери инвестиций.

Желаю вам доходных инвестиций. С уважением, Алексей Степанович Галицкий.

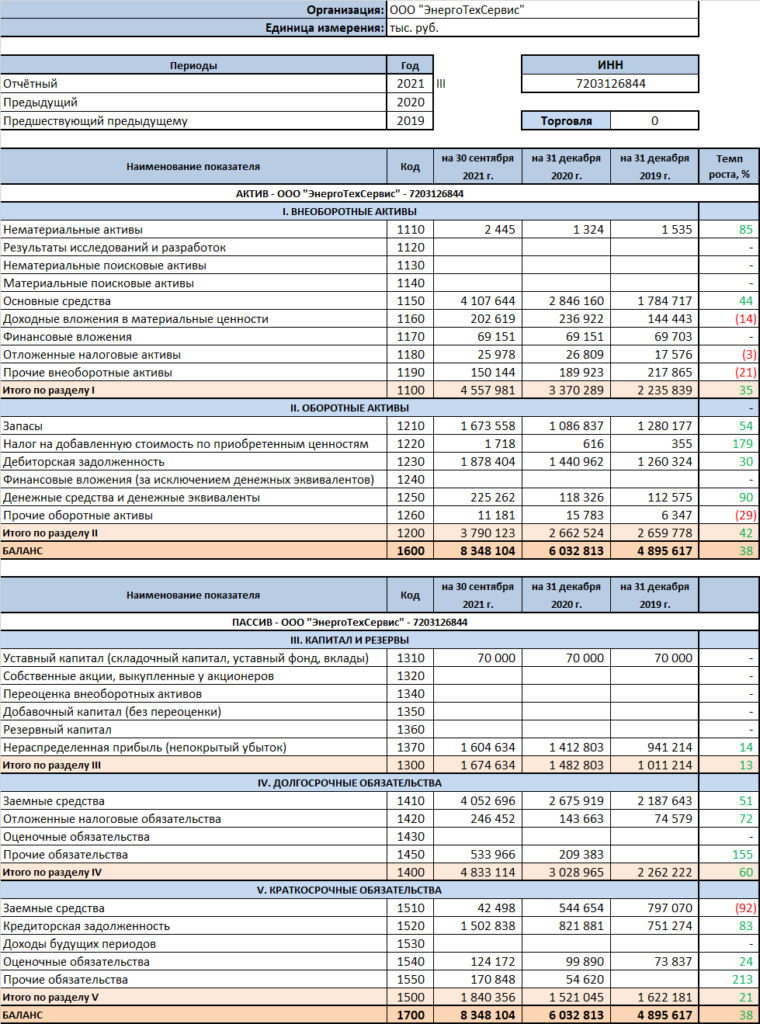

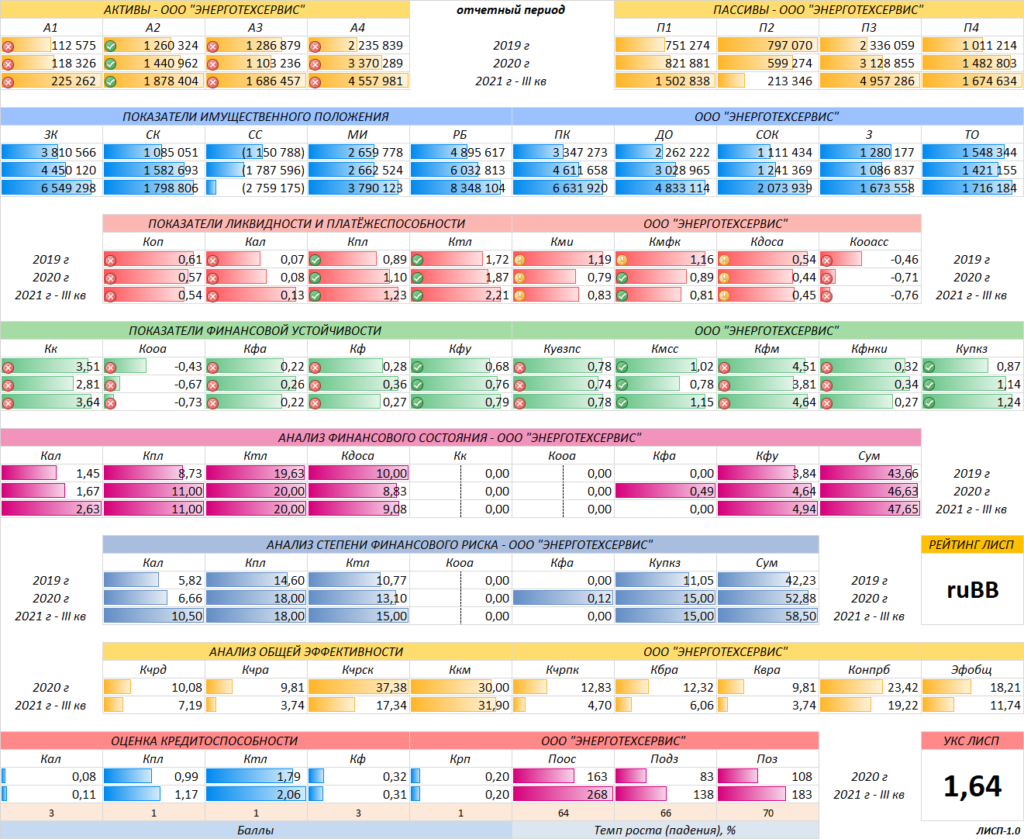

Баланс ООО «ЭнергоТехСервис»

Финансовые коэффициенты ООО «ЭнергоТехСервис»

Финансовый анализ выполнен с помощью ЛИСП-1.0

Предыдущий финансовый анализ ООО «ЭнергоТехСервис»