ООО «Сибирское Стекло» — компания, которая всё меряет бутылками. Начал я финансовый анализ компании, как обычно, с расчёта коэффициентов. Когда всё было посчитано, прочитано и сделаны выводы, решил я посетить сайт компании, чтобы поиметь идею о том, что писать во вступительной части к готовому анализу, то есть именно в этом месте. Ругать особо, да и хвалить компанию, собственно, не за что, поэтому и открыл я презентацию для инвесторов. Оооо, это мне понравилось. Нет, не презентация и не финансовые данные, которые как всегда чуть завышены, мне понравилась идея представления информации. График из бутылок! Мои положительные эмоции не передать буквами, это надо посмотреть собственными глазами. Презентацию вы можете найти на сайте компании (ссылка ниже), а пока изучаем отчётность и делаем выводы.

Общие сведения

ИНН: 5406305355

Полное наименование юридического лица: Общество с ограниченной ответственностью «Сибирское Стекло»

ОКВЭД: 23.13 — Производство полых стеклянных изделий

Сектор рынка по ОКВЭД: Производство прочей неметаллической минеральной продукции

Карточка предприятия на Яндексе и отзывы о компании

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

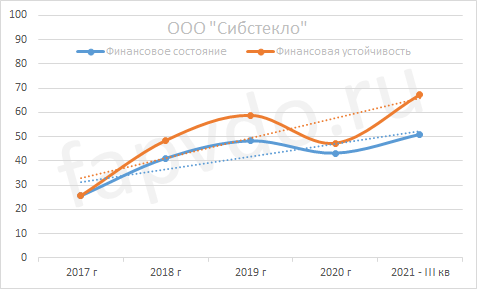

Финансовое состояние ООО «Сибирское Стекло»

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Рост уровня финансового состояние к концу отчётного периода составил — 18%, рост уровня финансовой устойчивости — 42%. Сбалансированность финансовых показателей ухудшилась.

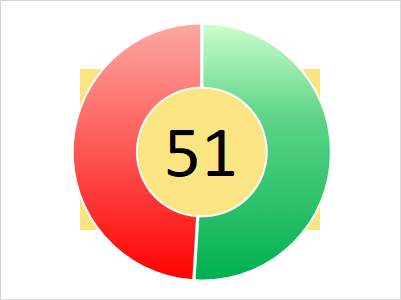

Финансовое состояние — 51 балл, минимально-допустимого уровня. Финансовое положение с преобладанием заёмных средств.

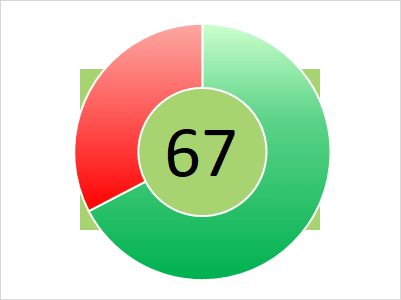

Финансовая устойчивость — 67 баллов. Умеренный риск банкротства. Возможны трудности по погашению текущих обязательств.

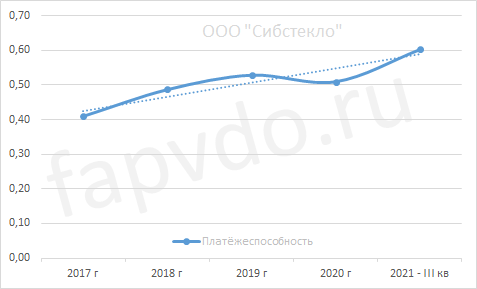

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 0.6.

Стабильный рост платёжеспособности с 2017 года. Рост платёжеспособности за отчётный период — 18%.

Финансовые результаты

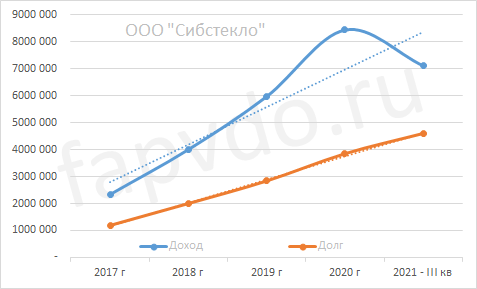

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

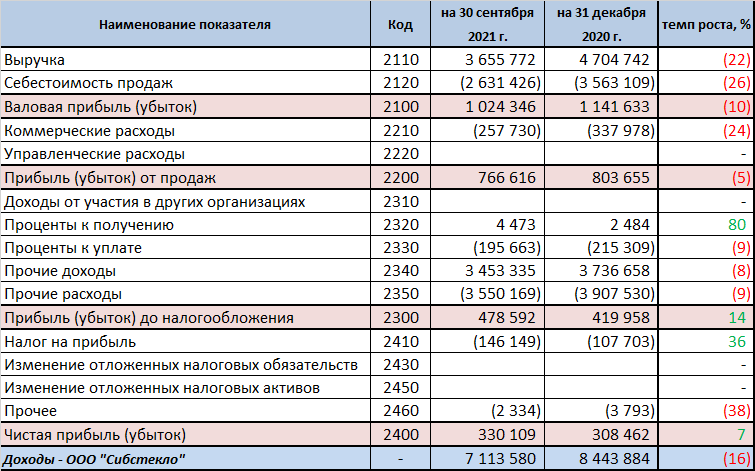

За отчётный период, доход предприятия составил 7.1 млрд рублей. Прогноз суммы доходов предприятия на конец 2021 года — 8.5-9 млрд рублей

Заёмный капитал к концу периода вырос на 20% и составил 4.6 млрд рублей.

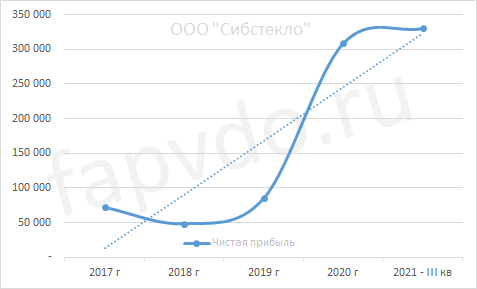

Чистая прибыль

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Рост чистой прибыли за отчётный период составил — 7%. Прогноз чистой прибыли к концу финансового года — 350-400 млн рублей. Есть вероятность, что компания достигла потолка по прибыли и в 2022 году возможен откат к 100 млн.

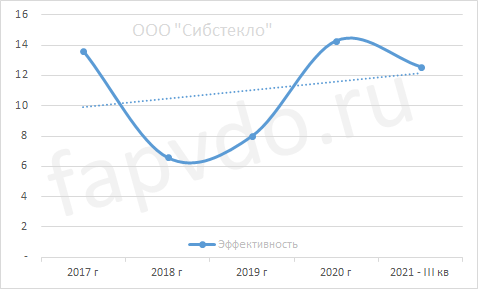

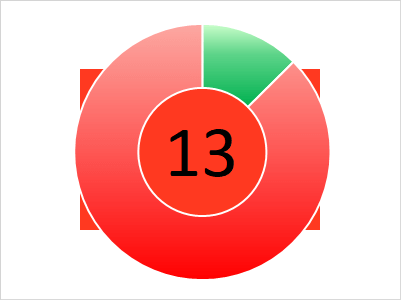

Эффективность

Общая эффективность предприятия — низкая. Снижение общей эффективности предприятия в отчётном периоде составило — 12%.

Общая оценка эффективности предприятия — 13 баллов. Предприятие малоэффективное.

Инвестиционный риск

Уровень инвестиционного риска — умеренный. Доля облигаций ООО «Сибирское Стекло», от общей доли активов инвестиционного портфеля, может достигать 2.96%

Облигации ООО «Сибирское Стекло»

На фондовом рынке, предприятие представлено следующими облигациями:

| Инструмент | ISIN | Доходность, % | Купон, % | НКД | Дата купона | Погашение |

|---|---|---|---|---|---|---|

| СибСтекП04 | RU000A107209 | 18.73 | 17.00 | 6.05 | 16.05.2024 | 28.09.2027 |

| СибСтекП03 | RU000A105C93 | 18.78 | 17.00 | 4.19 | 20.05.2024 | 12.10.2025 |

| СибСтекП02 | RU000A1026R9 | 17.94 | 12.50 | 34.93 | 17.05.2024 | 09.09.2025 |

| Облигационный долг, млн руб: 706 | ||||||

*Данные таблицы не отображаются в турбо-страницах

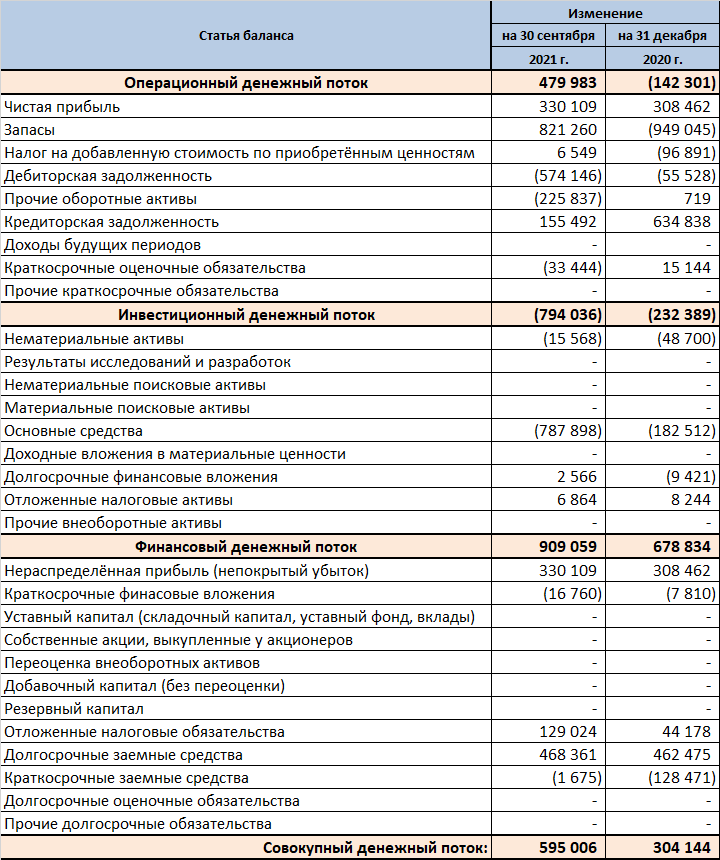

Денежные потоки ООО «Сибирское Стекло»

Показатели денежных потоков за отчётный период:

- Операционный — положительный — 480 млн рублей

- Инвестиционный — отрицательный — 794 млн рублей

- Финансовый — положительный — 909 млн рублей

- Совокупный: — положительный — 595 млн рублей

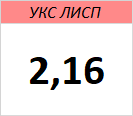

Кредитоспособность ООО «Сибирское Стекло»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- ✔ 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг ООО «Сибирское Стекло»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам III кв 2021 финансового года, ООО «Сибирское Стекло» был присвоен рейтинг ЛИСП на уровне rlBB+ по национальной шкале.

Рейтинг-статистика с 2017 по III кв 2021 гг.

Рейтинг от «АКРА»: ruBB-

Рейтинг от «Эксперт РА»: нет

Кредитный скоринг Интерфакса: CCC{ru}

Индекс Финансового Риска RusBonds: 8

Индекс Платежной Дисциплины RusBonds: 98

Индекс Должной Осмотрительности RusBonds: 1

Экспертное заключение

❗ ООО «Сибирское Стекло» — умеренно рискованное, относительно стабильное, закредитованное, низколиквидное, малоэффективное предприятие.

Заёмный капитал превышает собственный в 5.2 раза. Закредитованность каждый год снижается за счёт наращивания собственного капитала, в то время как уровень заёмного капитала растёт. Понятное дело, что темп роста собственного капитала значительно выше роста заёмного. Это внушает оптимизм в светлое будущее компании.

Компания не имеет краткосрочных обязательств. Все обязательства предприятия либо срочные, либо долгосрочные. И те, и другие растут. Для погашения срочных обязательств у компании недостаточно ликвидности на сумму 1 млрд рублей. Теоретически эти деньги у компании есть, но они «зависли» в дебиторской задолженности. Всего «зависло» 1.5 млрд рублей. В отчётном периоде дебиторская задолженность увеличилась на 400 млн рублей.

Собственный оборотный капитал растёт за счёт нераспределённой прибыли и долгосрочных займов. Однако собственных средств в обороте у компании нет, так как все собственные средства компании во внеоборотных активах, то есть в площадях, оборудовании и т.п.

Операционная деятельность компании положительная за счёт 330 млн чистой прибыли и реализованных запасов на 821 млн рублей, что компенсировало прирост дебиторской задолженности. Несмотря на положительный финансовый результат по итогам отчётного периода, компания взяла долгосрочные заёмные деньги в количестве 468 млн рублей и вместе с чистой прибылью, в полном объёме, инвестировала их в основные средства компании. Таким образом становится очевидным, что заявленная в презентации цель займа — «Пополнение оборотных средств с целью запуска стекловаренной печи после строительства» имеет под собой доверительные основания.

В отличие от прошлого года, все денежные потоки сошлись до копейки. Компания не имеет ни финансовых дыр, ни излишков средств.

Эффективность компании в 13% абсолютно справедливая.

Инвестиционная вероятность банкротства: 7.9%

Статистическая вероятность банкротства: 5.3%

Целесообразность инвестирования: +6

Инвестиционный риск оправдан:

✔ высокой купонной доходностью;надёжностью финансового состояния.На момент составления отчётности, вероятность получения дохода при инвестициях в облигации ООО «Сибирское Стекло» выше риска потери инвестиций.

Желаю вам доходных инвестиций. С уважением, Алексей Степанович Галицкий.

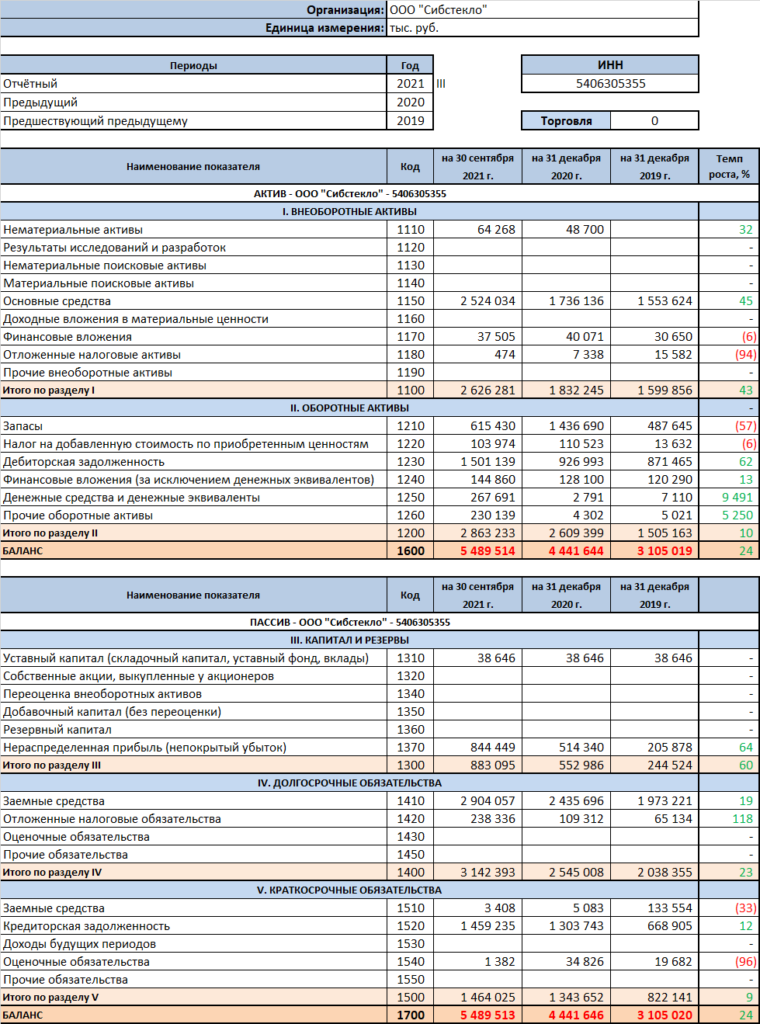

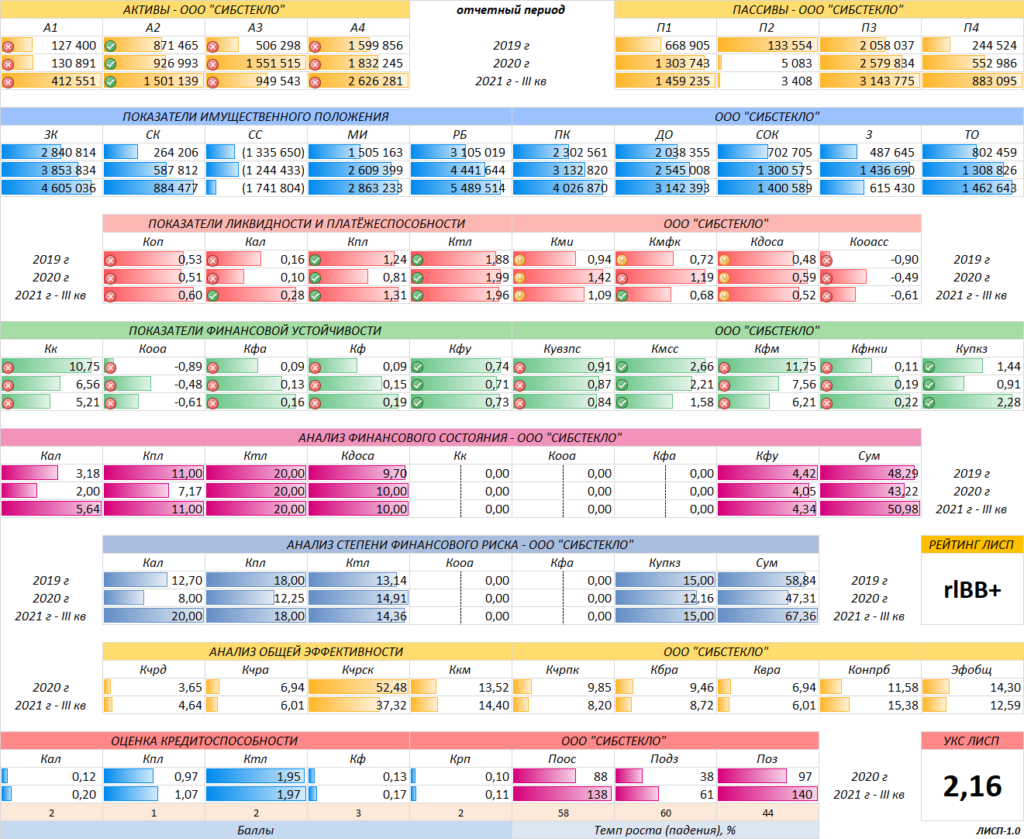

Баланс ООО «Сибирское Стекло»

Финансовые коэффициенты ООО «Сибирское Стекло»

Финансовый анализ выполнен с помощью ЛИСП-1.0

Предыдущий финансовый анализ ООО «Сибирское Стекло»