ПАО «МТС» — один из монстров российских телекомов. Монстрость компании выражается: в количестве предоставляемых услуг, от телефонии до спутникового ТВ; в площади покрытия сигналом территории России; в финансовых услугах — банк, инвестиции, страхование; в наполненности интернет-магазина — от простейшего датчика до умного дома. Трудно спорить. Это всё солидно и убедительно, но… Что кроется за этой горой успеха и процветания? Каково финансовое состояние компании? За счёт чего она добилась таких высоких результатов? За счёт собственной успешности, или же она просто въёхала в Рай на горбу инвесторов, которые очень благодарны компании за её надёжность и 7% годовых?

Общие сведения

ИНН: 7740000076

Полное наименование юридического лица: Публичное акционерное общество «Мобильные ТелеСистемы»

ОКВЭД: 61.20 — Деятельность в области связи на базе беспроводных технологий

Сектор рынка по ОКВЭД: Деятельность в сфере телекоммуникаций

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

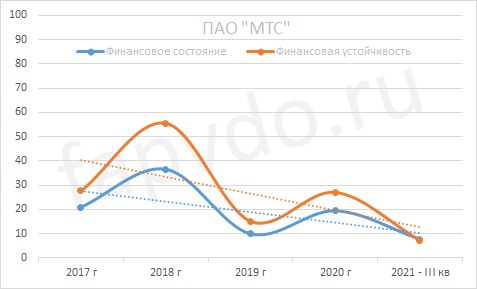

Финансовое состояние ПАО «МТС»

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Снижение уровня финансового состояние к концу отчётного периода составило — 60%, снижение уровня финансовой устойчивости — 74%. Сбалансированность финансовых показателей улучшилась.

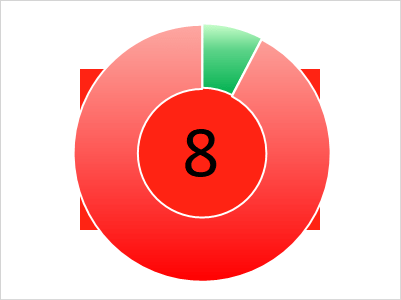

Финансовое состояние — 8 баллов, рискованное. Финансовое положение с преобладанием заёмных средств.

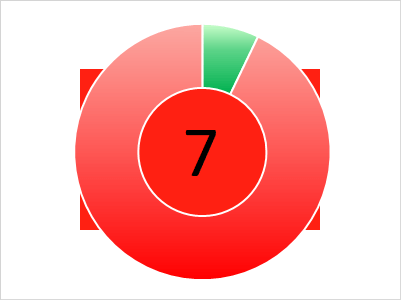

Финансовая устойчивость — 7 баллов. Очень высокий риск банкротства. Возможны трудности по погашению текущих обязательств.

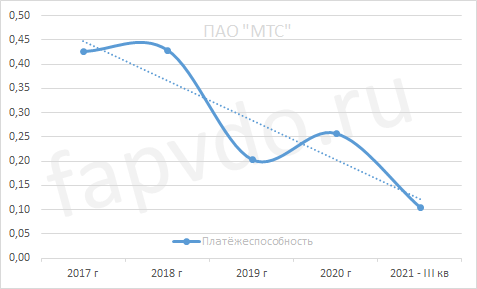

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 0.11. Стабильное снижение платёжеспособности с 2018 года. Снижение платёжеспособности за отчётный период — 59%.

Финансовые результаты

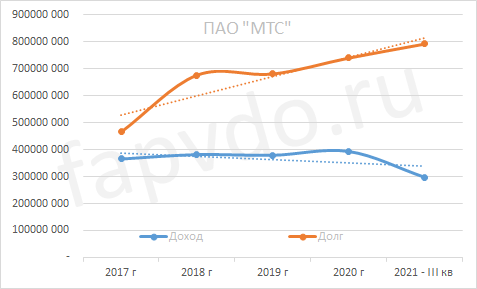

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

За отчётный период, доход предприятия составил 298 млрд рублей. Прогноз суммы доходов предприятия на конец 2021 года — 350-400 млрд рублей

Заёмный капитал к концу периода вырос на 7% и составил 792 млрд рублей.

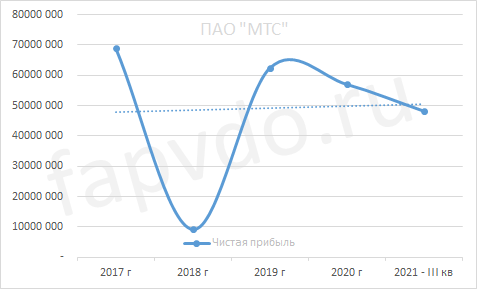

Чистая прибыль

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия нестабильна и имеет тенденцию к снижению. Снижение чистой прибыли за отчётный период составило — 15%. Прогноз чистой прибыли к концу финансового года — 55-60 млрд рублей

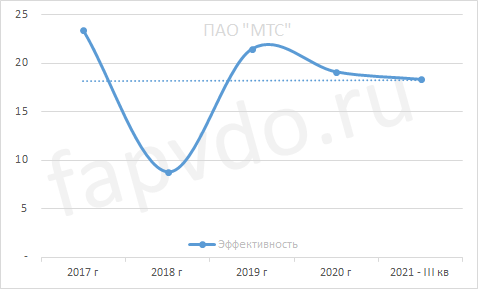

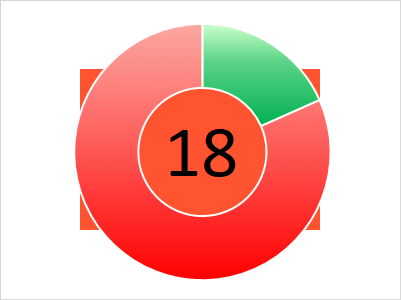

Эффективность

Общая эффективность предприятия — средняя. Снижение общей эффективности предприятия в отчётном периоде составило — 4%.

Общая оценка эффективности предприятия — 18 баллов. Предприятие средней эффективности.

Инвестиционный риск

Уровень инвестиционного риска — максимальный. Доля облигаций ПАО «МТС», от общей доли активов инвестиционного портфеля, может достигать 0.37%

Облигации ПАО «МТС»

На фондовом рынке, предприятие представлено многочисленными выпусками облигаций от МТС-1-боб до МТС-001P-18

Общий облигационный долг: 201 млрд рублей

Средняя доходность эф./купон., %: 11.9/7.15

Часть выпусков зарегистрированы по упрощённой схеме.

❗ 97% всех дефолтов приходится на облигации с упрощённой регистрацией.

Подробнее…(факт 5)

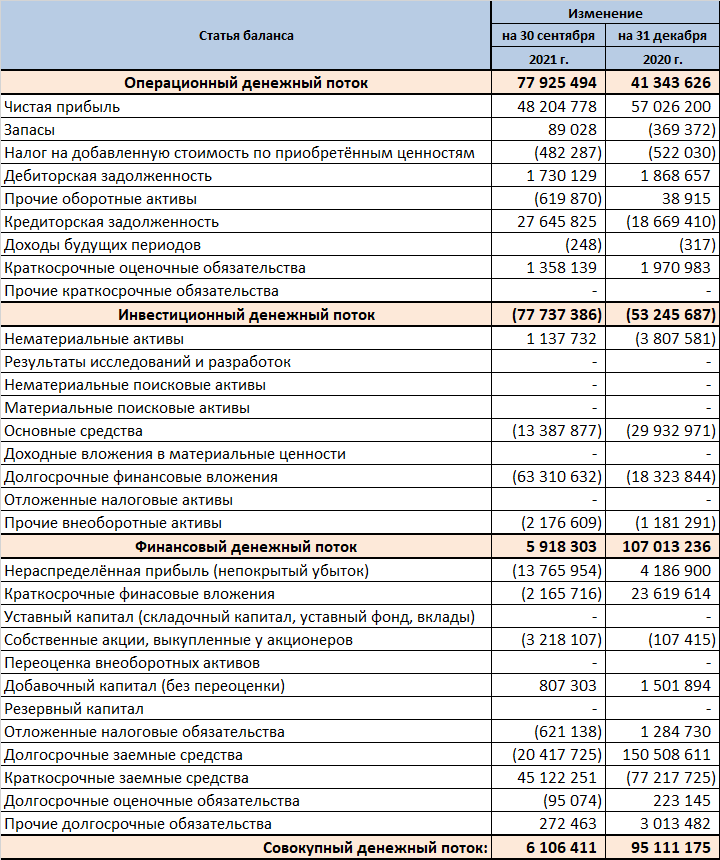

Денежные потоки ПАО «МТС»

Показатели денежных потоков за отчётный период:

- Операционный — положительный — 77.9 млрд рублей

- Инвестиционный — отрицательный — 77.7 млрд рублей

- Финансовый — положительный — 5.9 млрд рублей

- Совокупный: — положительный — 6.1 млрд рублей

Кредитоспособность ПАО «МТС»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- ✔ 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг ПАО «МТС»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам III кв 2021 финансового года, ПАО «МТС» был присвоен рейтинг ЛИСП на уровне rlD по национальной шкале.

Рейтинг-статистика с 2017 по III кв 2021 гг.

Рейтинг от «АКРА»: нет

Рейтинг от «Эксперт РА»: ruAAA

Кредитный скоринг Интерфакса: AA+{ru}

Индекс Финансового Риска RusBonds: 19

Индекс Платежной Дисциплины RusBonds: 95

Индекс Должной Осмотрительности RusBonds: 1

Экспертное заключение

❗ ПАО «МТС» — рискованное, нестабильное, неликвидное, закредитованное, неэффективное предприятие.

Заёмный капитал превышает собственный в 8 раз и продолжает расти, в то время как собственный капитал и собственные оборотные средства падают. Текущие обязательства выросли почти в 2 раза и составляют 212 млрд рублей. Средств на счетах, в запасах и в дебиторской задолженности недостаточно, чтобы предприятие считать ликвидным. Дефицит ликвидности в переводе на деньги составляет 165 млрд рублей.

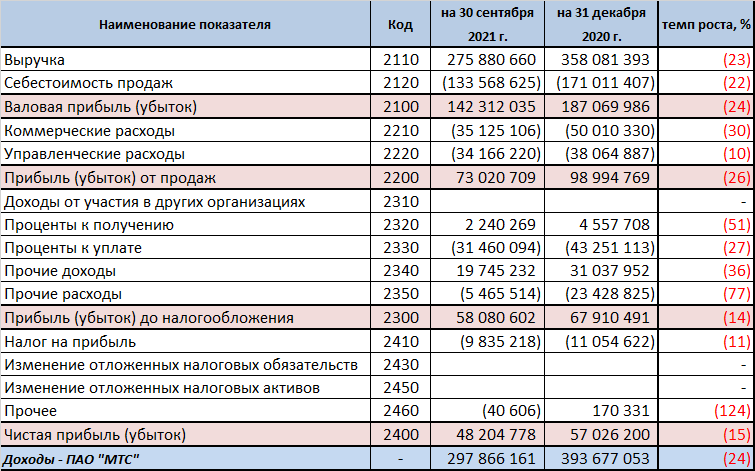

Выход только один — стабильно генерировать выручку и прибыль. Финансовые результаты показывают, что выручка компании в отчётном периоде составила 276 млрд, а общий доход — 298 млрд. За вычетом всех расходов и погашению различных обязательств, чистый доход компании составил 48 млрд. То есть, компания способна генерировать денежный поток в достаточном объёме, но возросшие в отчётном периоде обязательства, съедают всю прибыль. Компания, в лучшем случае, будет занимать или переносить обязательства на более поздние сроки, в худшем — ходить над краем пропасти пока её кто-нибудь, или что-нибудь не подтолкнёт.

Операционный денежный поток положительный с профитом в 78 млрд рублей. Стоит учитывать, что 27 млрд рублей, компания сэкономила на непогашении кредиторской задолженности. Собственно, рассказ об этом абзацем выше.

Чтобы вырулить совокупный денежный поток в плюс, компании потребовалось использовать всю чистую прибыль за отчётный период и дополнительно выводить из бизнеса 14 млрд ранее накопленной нераспределённой прибыли, тем самым сокращая собственный капитал. Кроме того, компания вывела 2 млрд денег из краткосрочных вложений, продала собственных акций на 3.2 млрд рублей и заняла на короткий срок 45 млрд. Все вырученные средства позволили компании погасить 20 млрд долгосрочного займа и вложить на долгосрок 63 млрд рублей. Все эти манипуляции с денежными потоками позволили остаться компании на плаву, но это не говорит, что компании надёжна и стабильна и не несёт в себе риска для вашего кошелька. Компания ненадёжна, нестабильна и со временем нервы инвестору потрепет.

Эффективность компании показана за счёт высокой маржинальности продукта и низкого собственного капитала относительно чистой прибыли. Справедливая эффективность на уровне 8-10%.

Инвестиционная вероятность банкротства: 80%

Статистическая вероятность банкротства: 53%

Целесообразность инвестирования: сильно отрицательная

На момент составления отчётности, вероятность получения дохода при инвестициях в облигации ПАО «МТС» значительно ниже риска потери инвестиций.

Желаю вам доходных инвестиций. С уважением, Алексей Степанович Галицкий.

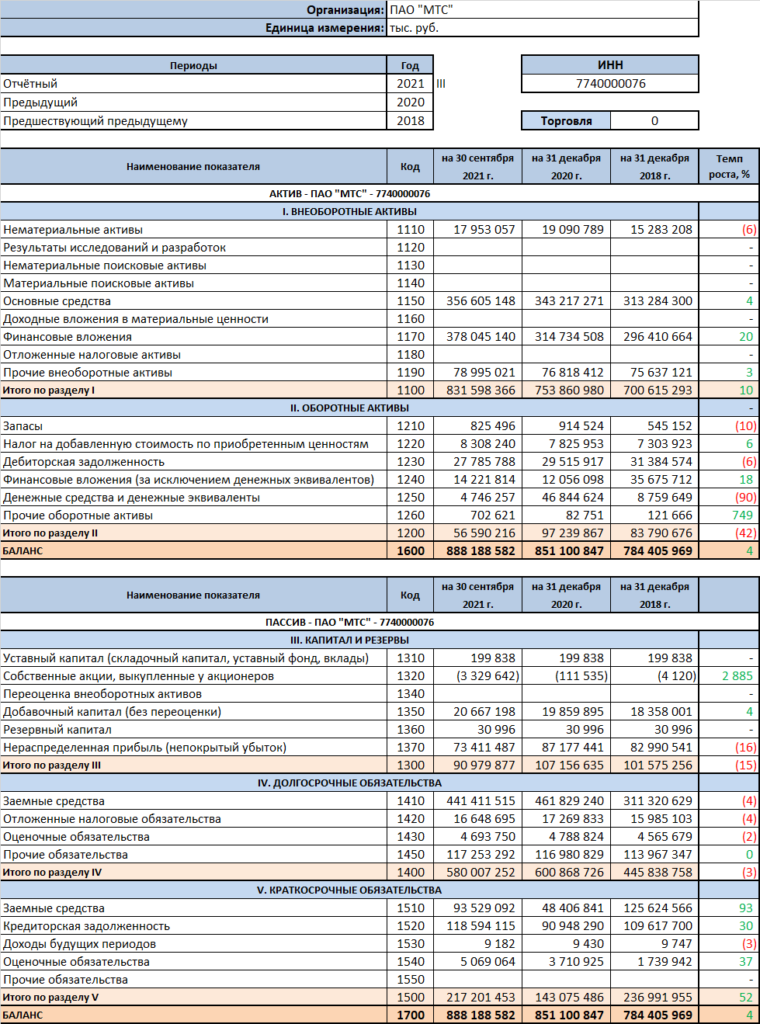

Баланс ПАО «МТС»

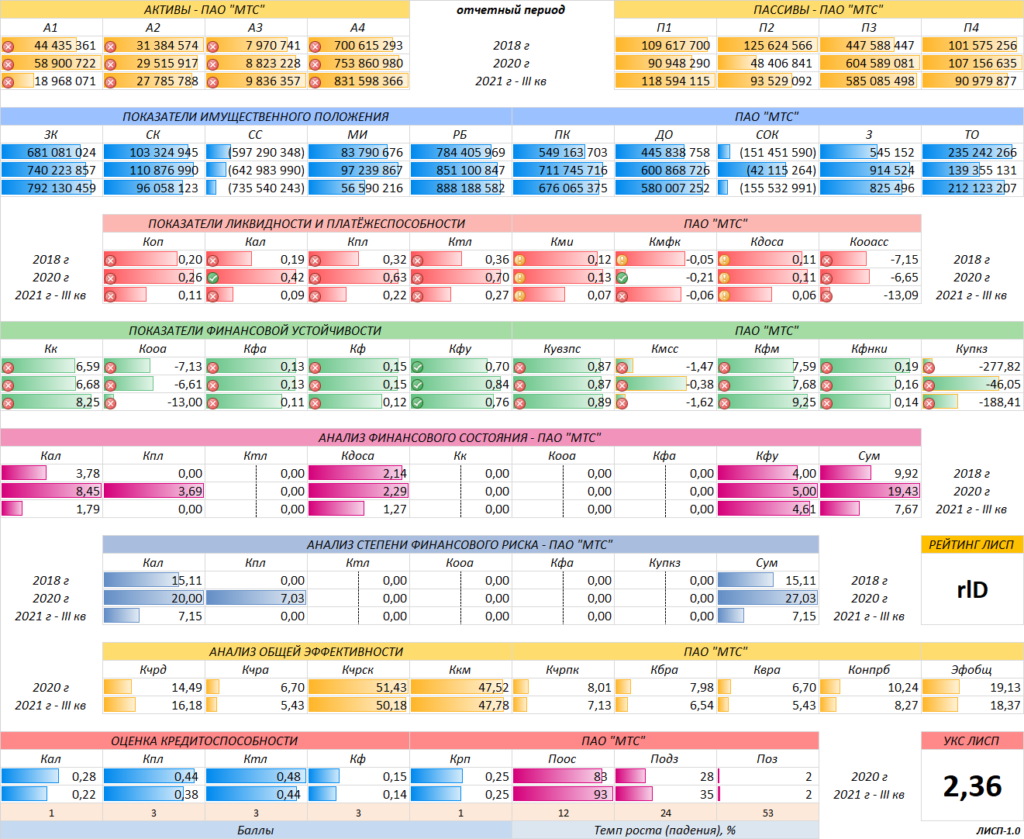

Финансовые коэффициенты ПАО «МТС»

Финансовый анализ выполнен с помощью ЛИСП-1.0

Предыдущий финансовый анализ ПАО «МТС»