Магазин одежды и аксессуаров ООО «Тами и Ко», под брендом Henderson, ничего особенного, в финансовом плане, из себя не представляет. Как и подобает магазинам: большие долги, небольшая прибыль и все остальные финансовые «прелести» связанные с торговлей. Однако есть и отличительные моменты. Например, с последнего финансового разбора, компания приподняла голову (или головку???) и решила выбираться из того места, где она была с 2017 по 2020 год (годы ранее 2017 не анализировались). Сможет ли она уверенно поддерживать своё финансовое состояние в современных реалиях и как долго, покажет финансовый анализ предприятия. Качаем. Изучаем.

Общие сведения

ИНН: 7727245824

Полное наименование юридического лица: Общество с ограниченной ответственностью «Тами и Ко»

ОКВЭД: 47.71 — Торговля розничная одеждой в специализированных магазинах

Сектор рынка по ОКВЭД: Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами

Карточка предприятия на Яндексе и отзывы о компании

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

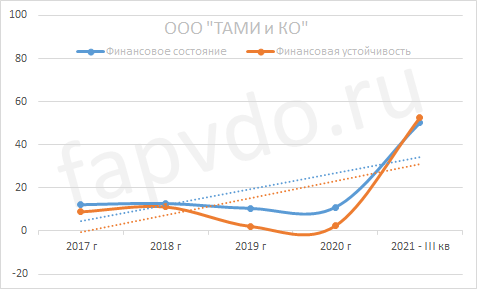

Финансовое состояние ООО «Тами и Ко»

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Рост уровня финансового состояние к концу отчётного периода составил — 356%, рост уровня финансовой устойчивости — 2117%. Сбалансированность финансовых показателей улучшилась.

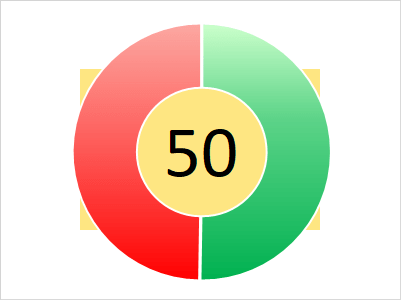

Финансовое состояние — 50 баллов, минимально-допустимого уровня. Финансовое положение с преобладанием заёмных средств.

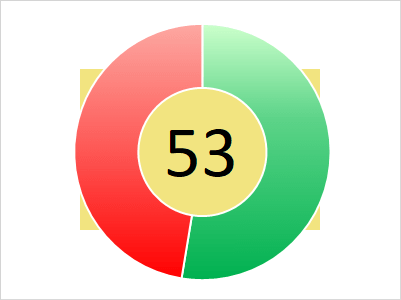

Финансовая устойчивость — 53 балла. Умеренный риск банкротства. Возможны трудности по погашению текущих обязательств.

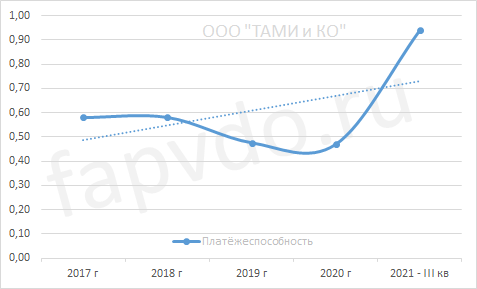

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 0.94. Рост платёжеспособности за отчётный период — 100%.

Финансовые результаты

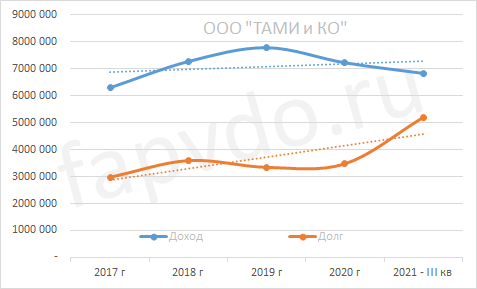

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

За отчётный период, доход предприятия составил 6.8 млрд рублей. Прогноз суммы доходов предприятия на конец 2021 года — 8-8.5 млрд рублей

Заёмный капитал к концу периода вырос на 50% и составил 5.2 млрд рублей.

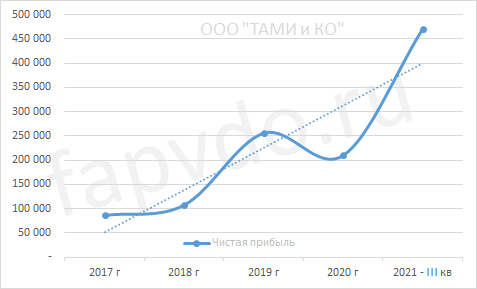

Чистая прибыль

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия нестабильна, но имеет тенденцию к дальнейшему росту. Рост чистой прибыли за отчётный период составил — 124%. Прогноз чистой прибыли к концу финансового года — 520-560 млн рублей

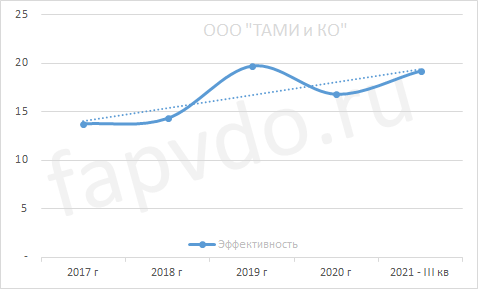

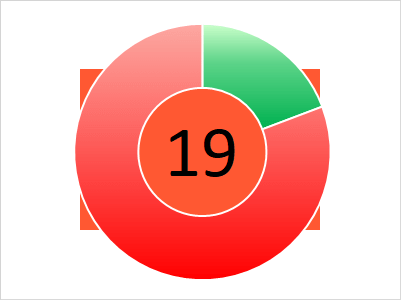

Эффективность

Общая эффективность предприятия — средняя. Рост общей эффективности предприятия в отчётном периоде составил — 14%.

Общая оценка эффективности предприятия — 19 баллов. Предприятие средней эффективности.

Инвестиционный риск

Уровень инвестиционного риска — умеренный. Доля облигаций ООО «Тами и Ко», от общей доли активов инвестиционного портфеля, может достигать 2.57%

Облигации ООО «Тами и Ко»

На фондовом рынке, предприятие представлено следующими облигациями:

| Инструмент | ISIN | Доходность, % | Купон, % | НКД | Дата купона | Погашение |

|---|---|---|---|---|---|---|

| ХэндрснБ01 | RU000A103Q08 | 16.58 | 10.50 | 6.04 | 25.06.2024 | 25.03.2025 |

| Облигационный долг, млн руб: 1 081 | ||||||

*Данные таблицы не отображаются в турбо-страницах

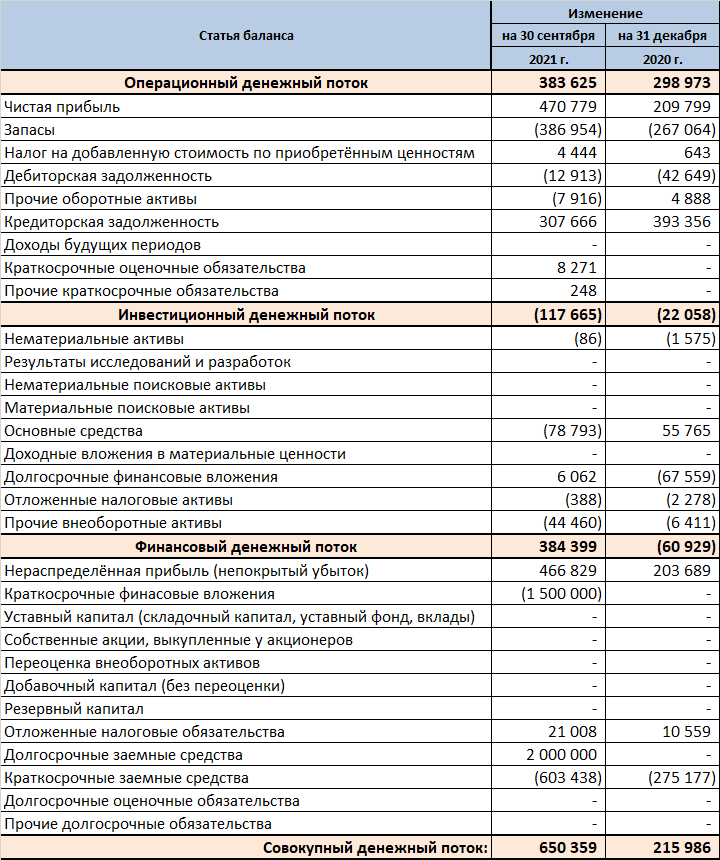

Денежные потоки ООО «Тами и Ко»

Показатели денежных потоков за отчётный период:

- Операционный — положительный — 383 млн рублей

- Инвестиционный — отрицательный — 118 млн рублей

- Финансовый — положительный — 384 млн рублей

- Совокупный: — положительный — 650 млн рублей

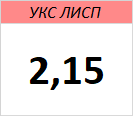

Кредитоспособность ООО «Тами и Ко»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- ✔ 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг ООО «Тами и Ко»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам III кв 2021 финансового года, ООО «Тами и Ко» был присвоен рейтинг ЛИСП на уровне rlBB- по национальной шкале.

Рейтинг-статистика с 2017 по III кв 2021 гг.

Рейтинг от «АКРА»: нет

Рейтинг от «Эксперт РА»: ruBBB+

Кредитный скоринг Интерфакса: B{ru}

Индекс Финансового Риска RusBonds: 28

Индекс Платежной Дисциплины RusBonds: 99

Индекс Должной Осмотрительности RusBonds: 1

Экспертное заключение

❗ ООО «Тами и Ко» — неликвидное, умеренно рискованное, закредитованное, достаточно эффективное предприятие.

Следует сразу отметить резкий рост финансового состояния в отчётном периоде и попытаться понять за счёт чего этот рост произошёл, так как не может убогая некогда компания взлететь в космос на собственном ускорении. Надо искать пендель со стороны.

Заёмный капитал превышает собственный в 3 раза. Вместе с ростом заёмного капитала отмечен рост собственного капитала, доли собственных средств в обороте и космический рост собственного оборотного капитала с 16 млн рублей до 2.4 млрд. Собственный оборотный капитал увеличился за счёт долгосрочного 2-х миллиардного займа.

Анализируя финансовые денежные потоки компании за отчётный период можно увидеть, что из долгосрочного 2-х млрд займа, 1.5 млрд рублей были направлены в оборотные активы в виде краткосрочных финансовых вложений. Это позволило поднять коэффициенты ликвидности и платёжеспособности предприятия и теперь почти все они находятся в оптимальных значениях. Однако уровень финансовой устойчивости компании остаётся на низком уровне из-за закредитованности компании.

Несмотря на все принятые меры по улучшению финансового состояния компании, ликвидность предприятия недостаточная. По срочным обязательствам дефицит составляет 300 млн рублей, по менее срочным — 400 млн. Погашение дебиторской задолженности проблемы не решает. Решение проблемы в запасах предприятия. Запасы предприятия растут ежегодно и уже достигли 3 млрд рублей. Это та сумма, которая могла бы закрыть все краткосрочные обязательства компании, а именно: 1 млрд краткосрочных заёмных денег и 2 млрд, растущей ежегодно на 300-400 млн российских денег, кредиторской задолженности.

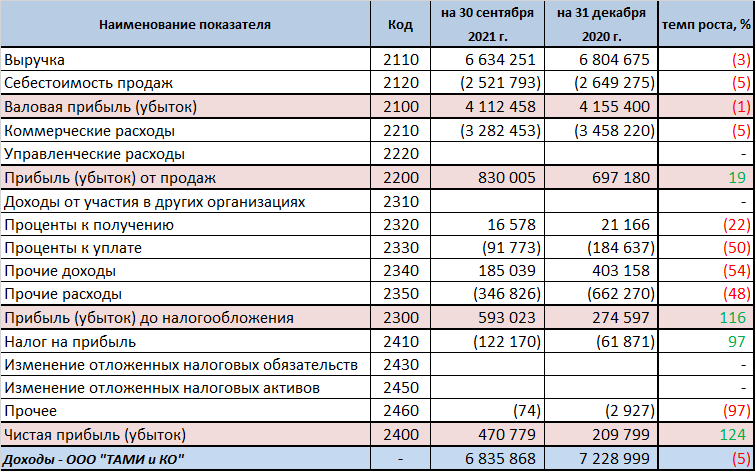

Операционная деятельность компании положительная. Увеличить в отчётном периоде чистую прибыль на 270 млн рублей удалось сокращением коммерческих расходов. В запасах зависло, дополнительно, 387 млн и компания нашла простой выход из ситуации с нехваткой средств — она не погасила 308 млн кредиторской задолженности. Делов то.

Эффективность компании в отчётном периоде вполне справедливая.

Подводя итог финансовому состоянию компании, можно утверждать, что рост ликвидности и платёжеспособности предприятия вызван искусственным путём за счёт полученного займа и грамотного его перераспределения. Статистика показывает, что резкий рост финансовых показателей сопровождается их падением к исходному состоянию за 1-2 последующих отчётных периода.

Интересный факт. Денежные потоки, и в этом, и в 2020-м отчётном периоде, сходятся до последнего рубля. Как в учебниках. Это не очень частое явление среди компаний. Как им это удаётся делать я не знаю, но факт остаётся фактом. Обычно у компаний наблюдаются значительные перекосы в денежных потоках в обе стороны. Либо денег не хватает, либо есть их избыток и они тупо лежат. А тут всё сходится в ноль. Интересно.

Инвестиционная вероятность банкротства: 11.1%

Статистическая вероятность банкротства: 7.4%

Целесообразность инвестирования: +1

Инвестиционный риск оправдан:

✔ высокой купонной доходностью;надёжностью финансового состояния.На момент составления отчётности, вероятность получения дохода при инвестициях в облигации ООО «Тами и Ко» соизмерима с риском потери инвестиций.

Желаю вам доходных инвестиций. С уважением, Алексей Степанович Галицкий.

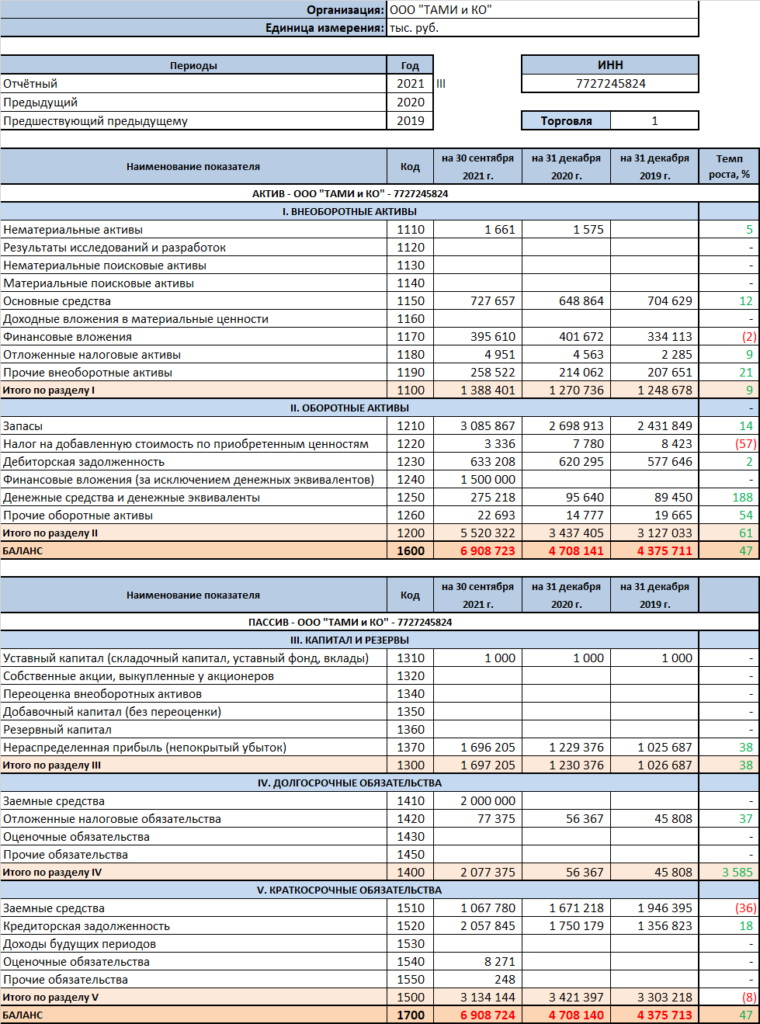

Баланс ООО «Тами и Ко»

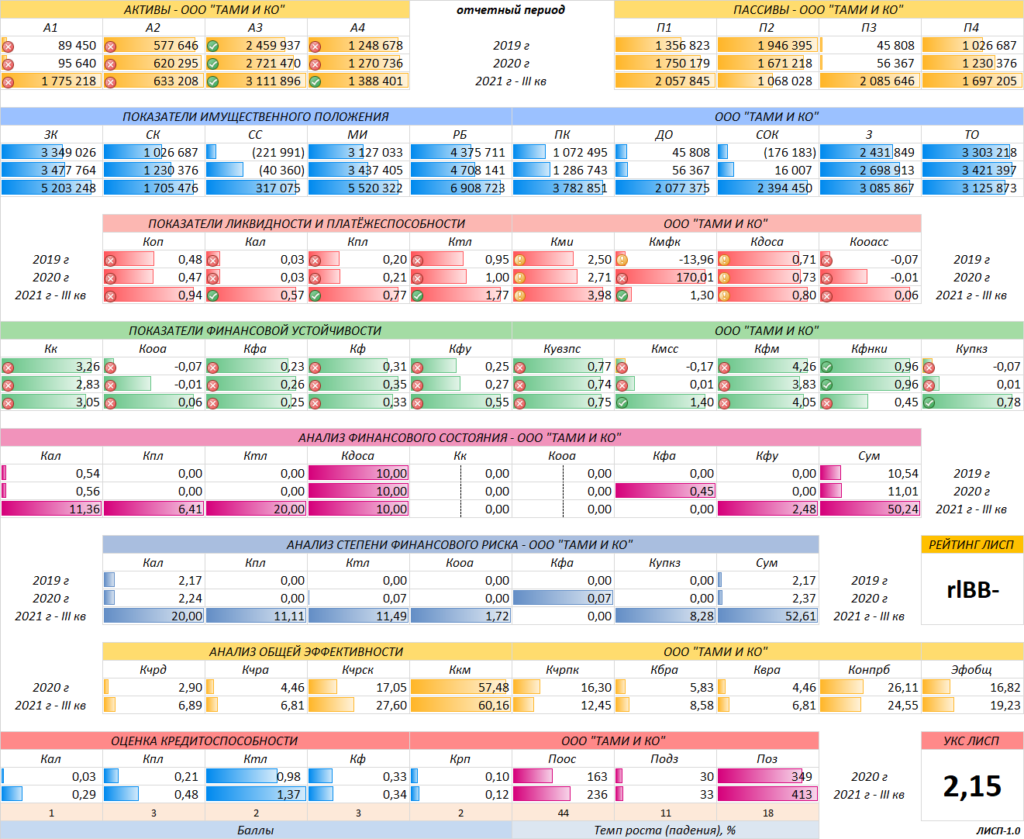

Финансовые коэффициенты ООО «Тами и Ко»

Финансовый анализ выполнен с помощью ЛИСП-1.0

Предыдущий финансовый анализ ООО «Тами и Ко»