На сайт ПАО «ЯТЭК» лучше не ходить, если вы хотите принять взвешенное инвестиционное решение. Давно известно, как огромные числа влияют на психику человека и на дальнейшее принятие, им, решение. Нам кажется, что чем больше число, тем надёжнее компания. Самое интересное, что это так, но только в том случае, если «главное» число преподнесено на фоне других чисел, не второстепенных, а таких же, не менее важных.

100 млрд полученных денег на фоне 1 млрд затрат внушают доверие к компании, а вот 100 млрд прибыли на фоне 1 трлн долга — не очень. Как реально обстоят дела у компании ЯТЭК, расскажет бухгалтерская отчётность. Листаем, читаем и считаем.

Общие сведения

ИНН: 1435032049

Полное наименование юридического лица: Публичное акционерное общество «Якутская топливно-энергетическая компания»

ОКВЭД: 06.20 — Добыча природного газа и газового конденсата

Сектор рынка по ОКВЭД: Добыча нефти и природного газа

Карточка предприятия на Яндексе и отзывы о компании

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

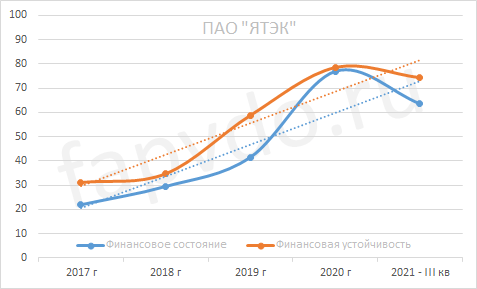

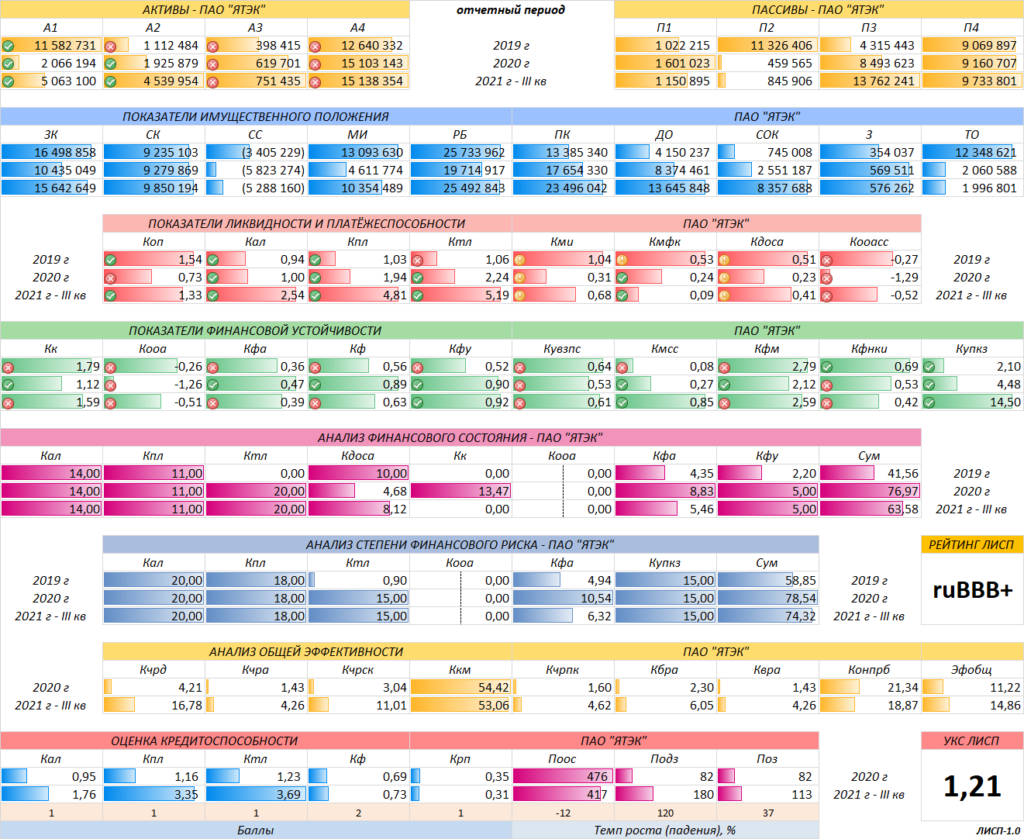

Финансовое состояние ПАО «ЯТЭК»

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Снижение уровня финансового состояние к концу отчётного периода составило — 17%, снижение уровня финансовой устойчивости — 5%. Стабильность финансовых показателей ухудшилась.

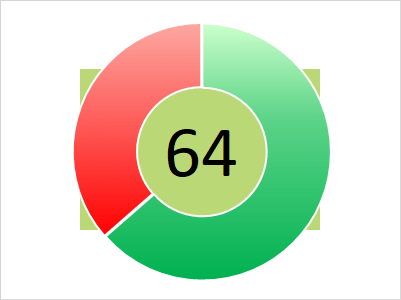

Финансовое состояние — 64 балла, минимально допустимого уровня. Финансовое положение с незначительным преобладанием заёмных средств.

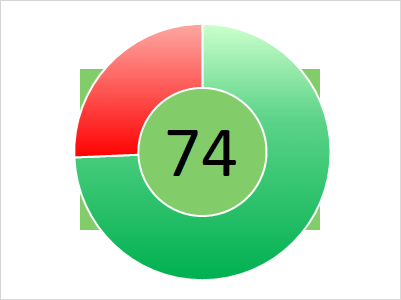

Финансовая устойчивость — 74 балла. Средний риск банкротства. Дебиторская задолженность превышает рост кредиторской задолженности.

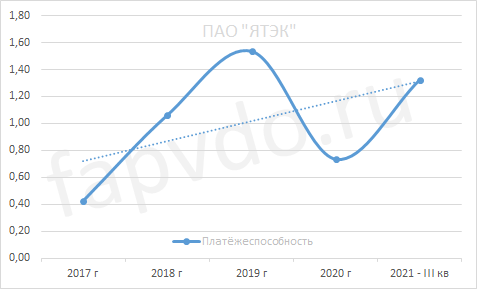

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 1.33. Рост платёжеспособности за отчётный период составил 80%

Финансовые результаты

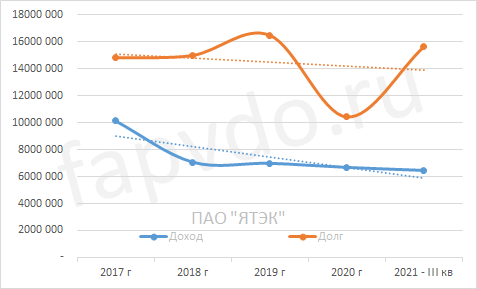

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

За отчётный период, доход предприятия составил 6.5 млрд рублей. Прогноз суммы доходов предприятия на конец 2021 года — 7.8-8.3 млрд рублей

Заёмный капитал к концу периода вырос на 50% и составил 15.6 млрд рублей.

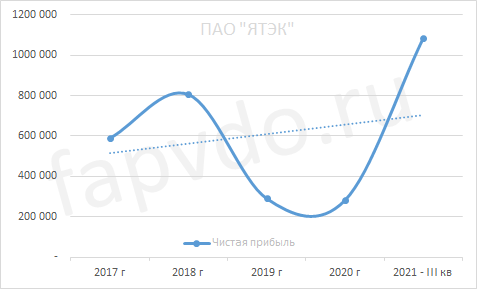

Чистая прибыль

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия нестабильна. Рост чистой прибыли за отчётный период составил — 285%. Прогноз чистой прибыли к концу финансового года — 1.2-1.3 млрд рублей. Высокая вероятность снижения уровня чистой прибыли в 2022 году до 300-500 млн рублей.

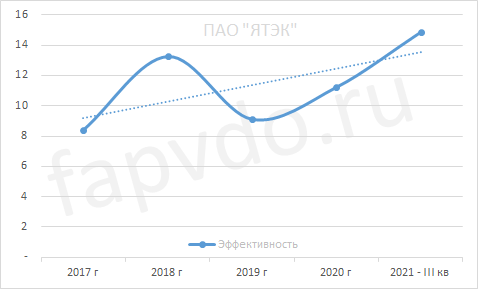

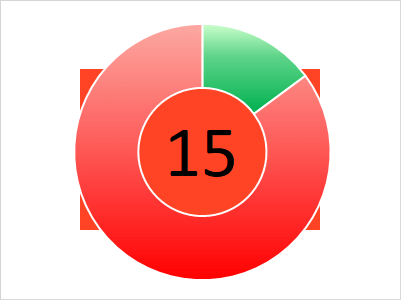

Эффективность

Общая эффективность предприятия — средняя. Рост общей эффективности предприятия в отчётном периоде составил — 33%.

Общая оценка эффективности предприятия — 15 баллов. Предприятие средней эффективности.

Инвестиционный риск

Уровень инвестиционного риска — средний. Доля облигаций ПАО «ЯТЭК», от общей доли активов инвестиционного портфеля, может достигать 3.45%

Облигации ПАО «ЯТЭК»

На фондовом рынке, предприятие представлено следующими облигациями:

| Инструмент | ISIN | Доходность, % | Купон, % | НКД | Дата купона | Погашение |

|---|---|---|---|---|---|---|

| ЯТЭК 1P-3 | RU000A1070L0 | 16.94 | 15.35 | 7.15 | 12.07.2024 | 09.10.2026 |

| ЯТЭК 1P-2 | RU000A102ZH2 | 17.43 | 9.15 | 3.16 | 07.10.2024 | 07.04.2025 |

| Облигационный долг, млн руб: 9 000 | ||||||

*Данные таблицы не отображаются в турбо-страницах

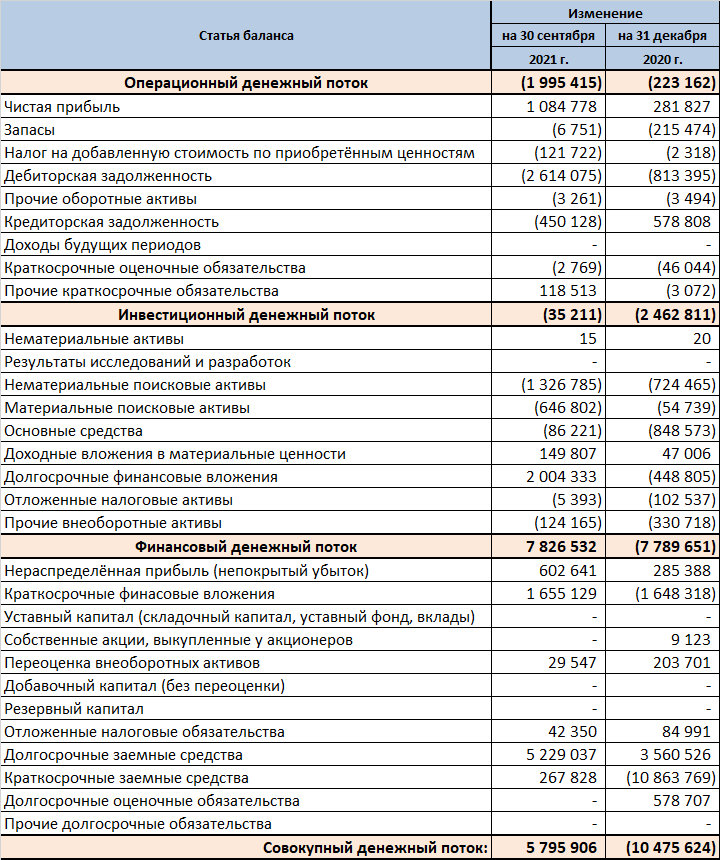

Денежные потоки ПАО «ЯТЭК»

Показатели денежных потоков за отчётный период:

- Операционный — отрицательный — 2 млрд рублей

- Инвестиционный — отрицательный — 35 млн рублей

- Финансовый — положительный — 7.8 млрд рублей

- Совокупный: — положительный — 5.8 млрд рублей

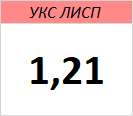

Кредитоспособность ПАО «ЯТЭК»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- ✔ 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг ПАО «ЯТЭК»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам III кв 2021 финансового года, ПАО «ЯТЭК» был присвоен рейтинг ЛИСП на уровне ruВВB+ по национальной шкале.

Рейтинг-статистика с 2017 по III кв 2021 гг.

Рейтинг от «АКРА»: A(ru)

Рейтинг от «Эксперт РА»: нет

Кредитный скоринг Интерфакса: BBB{ru}

Индекс Финансового Риска RusBonds: 25

Индекс Платежной Дисциплины RusBonds: 47

Индекс Должной Осмотрительности RusBonds: 1

Экспертное заключение

❗ ПАО «ЯТЭК» — среднестатистическое, нестабильное, незначительно закредитованное, частично ликвидное, среднеэффективное предприятие.

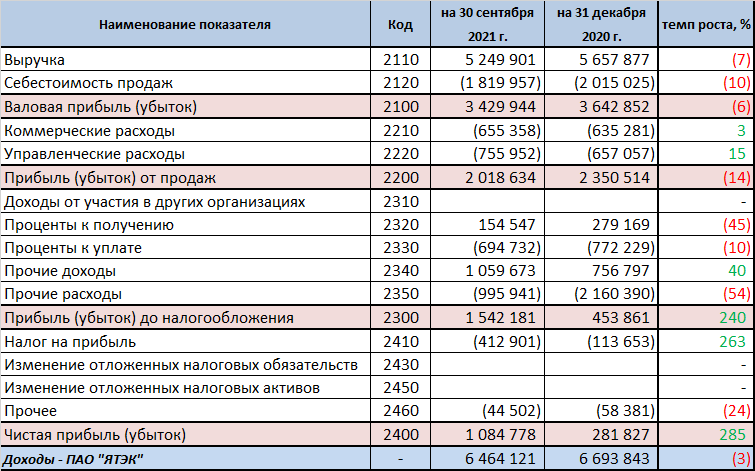

У предприятия достаточно высоко- и средне- ликвидных активов для погашения срочных и краткосрочных обязательств. Запас прочности по срочным обязательствам составляет, в денежном эквиваленте, 3.9 млрд рублей, по краткосрочным — 3.7 млрд рублей. Такой запас прочности по ликвидности обусловлен повышенной прибылью предприятия в отчётном периоде. Так, в 2020 году чистая прибыль компании составила 0.282 млрд рублей, а в отчётном — 1.1 млрд. Резкий рост связан со снижением расходов предприятия и увеличением дополнительных доходов. Всё это дало дополнительных 0.8 млрд рублей при тех же выручке и валовой прибыли. Не следует надеяться, что предприятие в 2022 году покажет те же результаты. Статистика показывает обратное.

Темп роста заёмного капитала значительно превысил, в отчётном периоде, рост собственного капитала. Текущие обязательства и запасы предприятия остались без изменений. Собственный оборотный капитал увеличился на 227%, однако собственных средств в обороте значительно меньше заёмных. Заёмные средства в отчётном периоде пошли на приобретение оборотных активов, однако полученные прибыли компенсируют, всего лишь, дебиторскую задолженность, которая выросла в отчётном периоде на 2.5 млрд рублей, или 136%.

Операционная деятельность компании отрицательная, -2 млрд, несмотря на 1 млрд чистой прибыли. Предприятия недосчиталось 2.6 млрд рублей по дебиторской задолженности и 0.45 млрд ушло на погашение кредиторской задолженности.

Недостающие средства компенсировались за счёт финансового денежного потока, то есть за счёт долгосрочных и краткосрочных заёмных средств. Следует отметить, что несмотря на недостаток средств, компания вывела из бизнеса 400 млн рублей из полученной чистой прибыли. Всего, финансовая деятельность компании, принесла 7.8 млрд рублей, часть которых пошла на выравнивание финансового положения в связи с нехваткой средств, другая часть не была реинвестирована и осталась на счетах и/или в денежных эквивалентах. То есть по факту имеем нерациональное использование средств. Для инвестора это некая подушка безопасности, для бизнеса — недополучение прибыли.

Инвестиционная вероятность банкротства: 4.3%

Статистическая вероятность банкротства: 2.9%

Целесообразность инвестирования: +5

Инвестиционный риск оправдан:

✔ высокой купонной доходностью;надёжностью финансового состояния.На момент составления отчётности, вероятность получения дохода при инвестициях в облигации ПАО «ЯТЭК» выше риска потери инвестиций.

Желаю вам доходных инвестиций. С уважением, Алексей Степанович Галицкий.

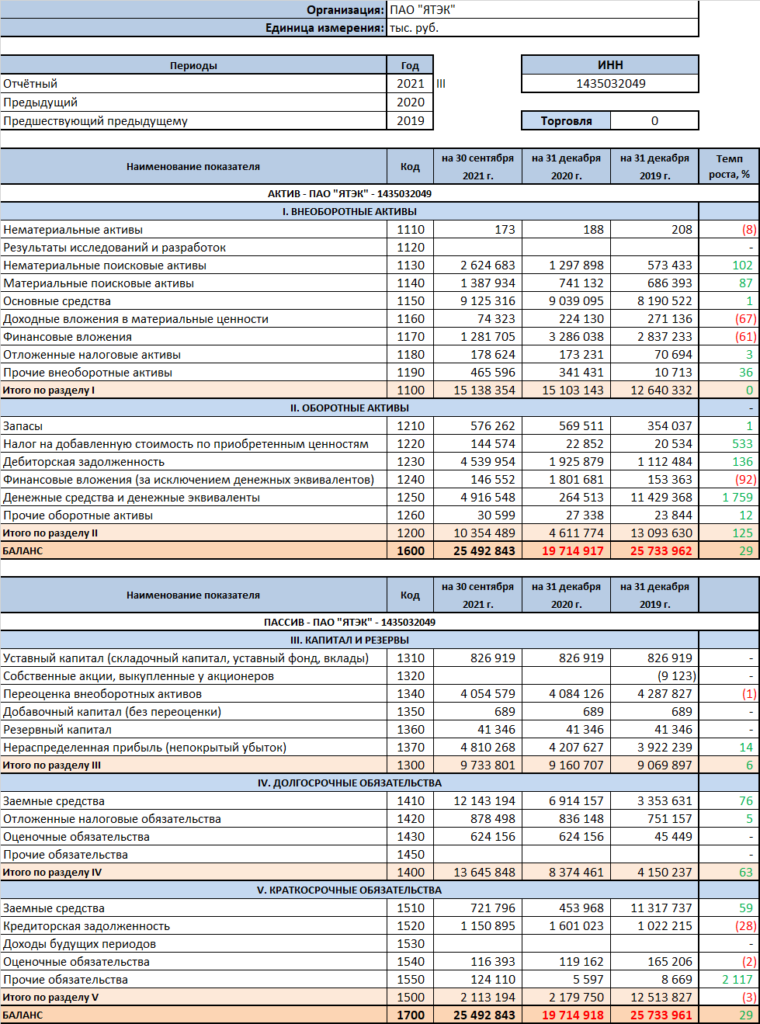

Баланс ПАО «ЯТЭК»

Финансовые коэффициенты ПАО «ЯТЭК»

Финансовый анализ выполнен с помощью ЛИСП-1.0

Предыдущий финансовый анализ ПАО «ЯТЭК»