Как давно вы качались на качелях? В детстве? В таком случае вы можете вспомнить, как это делается и для этого вам не придётся идти во двор. Достаточно открыть терминал и прикупить облигаций, или акций, ПАО «Мобильные ТелеСистемы». Всё! Качели вам обеспечены. Почему? Ни для кого не секрет, что все телекомы, это долговой бизнес и всё в этом бизнесе строится за счёт инвестора, а не за счёт собственных средств. «МТС» — не исключение. И, если сравнивать «МТС» с другими телекомами, то «МТС» не сильно отличается надёжностью финансового состояния от других, разве что масштабы покруче. Но для многих инвесторов, масштаб — это главный критерий надёжности компании.

Общие сведения

ИНН: 7740000076

Полное наименование юридического лица: Публичное акционерное общество «Мобильные ТелеСистемы»

ОКВЭД: 61.20 — Деятельность в области связи на базе беспроводных технологий

Сектор рынка по ОКВЭД: Деятельность в сфере телекоммуникаций

Карточка предприятия на Яндексе и отзывы о компании

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

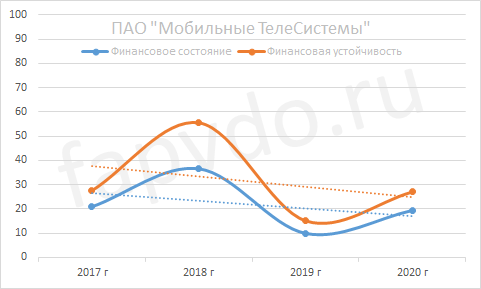

Финансовое состояние ПАО «Мобильные ТелеСистемы»

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Рост уровня финансового состояние к концу отчётного периода составил — 96%, рост уровня финансовой устойчивости — 79%. Разница между показателями увеличилась с 5 баллов до 8.

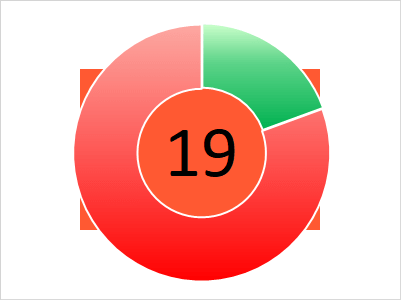

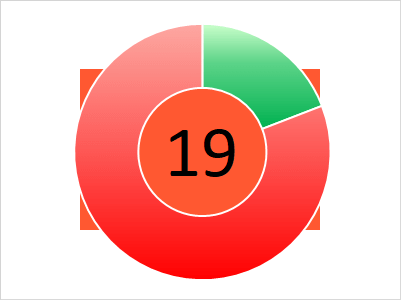

Финансовое состояние — 19 баллов, рискованное. Финансовое положение с преобладанием заёмных средств. Платёжеспособность на нижней грани допустимых значений.

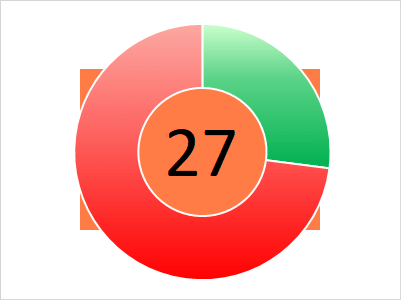

Финансовая устойчивость — 27 баллов. Высокий риск банкротства. Возможны трудности по погашению текущих обязательств.

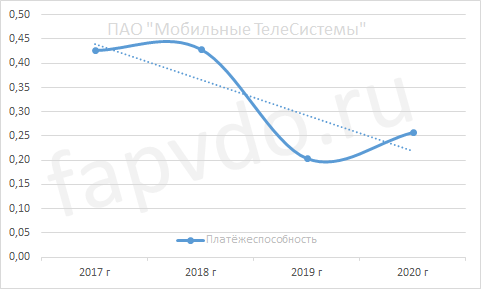

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 0.26

Платёжеспособность предприятия нестабильна. Рост платёжеспособности за 2020 год составил 26%

Финансовые результаты

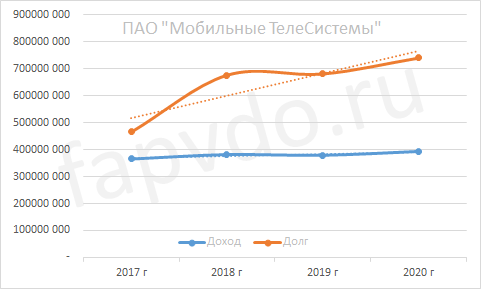

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

За отчётный период, доход предприятия составил 394 млрд рублей. Доходы предприятия стабильны, что нельзя сказать про заёмный капитал.

Заёмный капитал к концу периода вырос на 9% и составил 740 млрд рублей.

Чистая прибыль

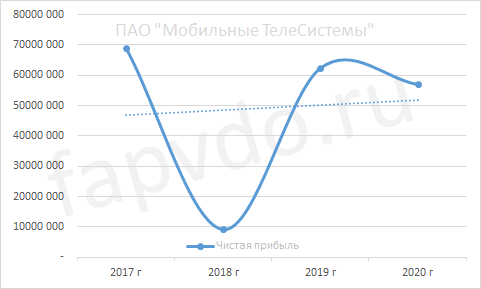

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия нестабильна и имеет незначительные перспективы роста. Чистая прибыль за отчётный период составила 57 млрд рублей, что на 9% меньше прошлого периода..

Эффективность

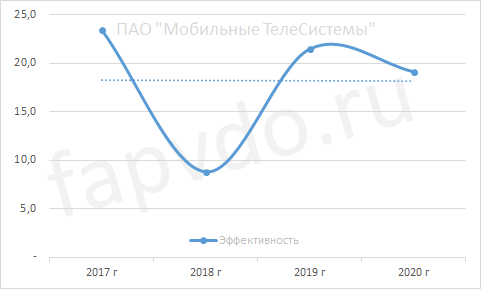

Общая эффективность предприятия — средняя. снижение общей эффективности предприятия в отчётном периоде составило — 11%.

Общая оценка эффективности предприятия — 19 баллов. Предприятие низкоэффективное.

Инвестиционный риск

Уровень инвестиционного риска — высокий. Доля облигаций ПАО «МТС», от общей доли активов инвестиционного портфеля, может достигать 1.16%

Облигации ПАО «Мобильные ТелеСистемы»

На фондовом рынке, предприятие представлено большим количеством облигаций с различной доходностью:

наименование — доходность эф./купон., %

- МТС-1-боб — 9.21/6.5

- МТС-2-боб — 9.06/6.25

- МТС-001P-01 — 7.18/9

- МТС-001P-03 — 8.9/7.7

- МТС-001P-06 — 9.52/7.25

- МТС-001P-07 — 9.07/8.7

- МТС-001P-08 — 9.06/8.4

- МТС-001P-09 — 8.74/8.74

- МТС-001P-10 — 9.18/8

- МТС-001P-11 — 11.13/7.9

- МТС-001P-12 — 9.62/6.85

- МТС-001P-13 — 9.3/6.45

- МТС-001P-14 — 9.6/6.6

- МТС-001P-15 — 9.3/6.6

- МТС-001P-16 — 9.79/6.6

- МТС-001P-17 — 8.09/5.5

- МТС-001P-18 — 9.34/6.5

Общий облигационный долг: 206 млрд рублей

Средняя доходность эф./купон., %: 9.18/7.78

Первых два выпуска зарегистрированы по упрощённой схеме.

❗ 97% всех дефолтов приходится на облигации с упрощённой регистрацией.

Подробнее…(факт 5)

Денежный поток ПАО «Мобильные ТелеСистемы»

Показатели денежных потоков за отчётный период:

- Операционный — положительный — 41.3 млрд рублей

- Инвестиционный — отрицательный — 53.2 млрд рублей

- Финансовый — положительный — 107 млрд рублей

- Совокупный: — положительный — 95.1 млрд рублей

Кредитоспособность ПАО «Мобильные ТелеСистемы»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- ✔ 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг ПАО «Мобильные ТелеСистемы»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам 2020 финансового года, ПАО «МТС» был присвоен рейтинг ЛИСП на уровне ruRD по национальной шкале.

Рейтинг-статистика с 2017 по 2020 гг.

Рейтинг от «АКРА»: нет

Рейтинг от «Эксперт РА»: ruAAA

Кредитный скоринг Интерфакса: AA+{ru}

Индекс Финансового Риска RusBonds: 18

Индекс Платежной Дисциплины RusBonds: 96

Индекс Должной Осмотрительности RusBonds: 1

Экспертное заключение

❗ ПАО «МТС» — нестабильное, рискованное, закредитованное, средней эффективности предприятие. Общий долг компании — 740 млрд рублей. Заёмный капитал превышает собственный в 6.68 раз. Собственный капитал — 111 млрд рублей. Предприятие предпочитает вкладывать в свой бизнес не собственную чистую прибыль, а заёмные деньги. Так, в отчётном периоде из 57 млрд чистого дохода, компанией реинвестировано в себя только 4 млрд. Предприятие полностью неликвидное. По наиболее срочным обязательствам, дефицит высоколиквидных активов составляет 32 млрд рублей. Образовавшиеся финансовые дыры латаются за счёт дебиторской задолженности и новых долгосрочных кредитов. Частично, долговые деньги идут на приобретение внеоборотных активов, которые в 8 раз превышают оборотные. Низкая доля оборотных активов не успевает генерировать достаточный денежный поток для покрытия всех обязательств и обслуживание внеоборотных активов, то есть, так или иначе, а занимать надо.

Инвестиции в будущее приносят компании только убытки. Так в отчётном периоде убытки от инвестиций составили 53 млрд рублей, в 2019 — 1.5 млрд, в 2018 — 205 млрд рублей.

Относительно высокая, 19%-я, эффективность показана за счёт высокомаржинального продукта и небольшого собственного капитала относительно чистого дохода. Средняя рентабельность других показателей на уровне 9%.

Инвестиционная вероятность банкротства: более 75%

Статистическая вероятность банкротства: более 75%

Целесообразность инвестирования: отрицательная

Инвестиционный риск не оправдан купонной доходностью. Вероятность получения дохода при инвестициях в облигации ПАО «МТС» ниже риска потери инвестиций.

Желаю вам доходных инвестиций. С уважением, Алексей Степанович Галицкий.