Ещё совсем недавно компания ПАО «Белуга групп» была представлена на смартлабе рекламным банером. Мол смотрите как у нас всё хорошо. Мы открываем магазин за магазином и выпускаем алкоголя столько, чтобы можно было подавиться. Тут и Эксперт РА подключился со своим рейтингом ruA, с которым я кстати абсолютно не согласен. Сегодня я банера не нашёл (примечательно, что ОР Групп тоже сняли свой баннер) следовательно, мне очень захотелось оценить финансовое состояние этой алкогольной конторы. Ну, как алкогольной. Сама контора ничего не выпускает и не продаёт, она только финансирует тех, кто этим занимается. Тем не менее деньги в долг берёт она, отдавать ей, а значит финансовый анализ, в такое непростое экономическое время, будет как нельзя кстати.

Общие сведения

ИНН: 7705634425

Полное наименование юридического лица: Публичное акционерное общество «Белуга групп»

ОКВЭД: 64.20 — Деятельность холдинговых компаний

Сектор рынка по ОКВЭД: Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ).

❗ Политика предоставления информации

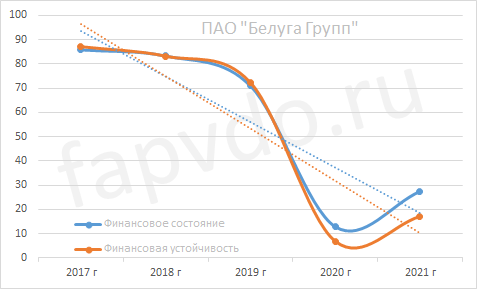

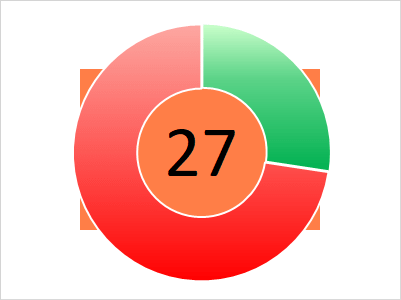

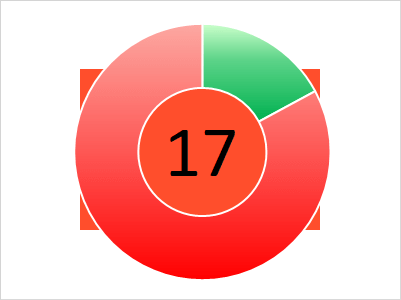

Финансовое состояние ПАО «Белуга групп»

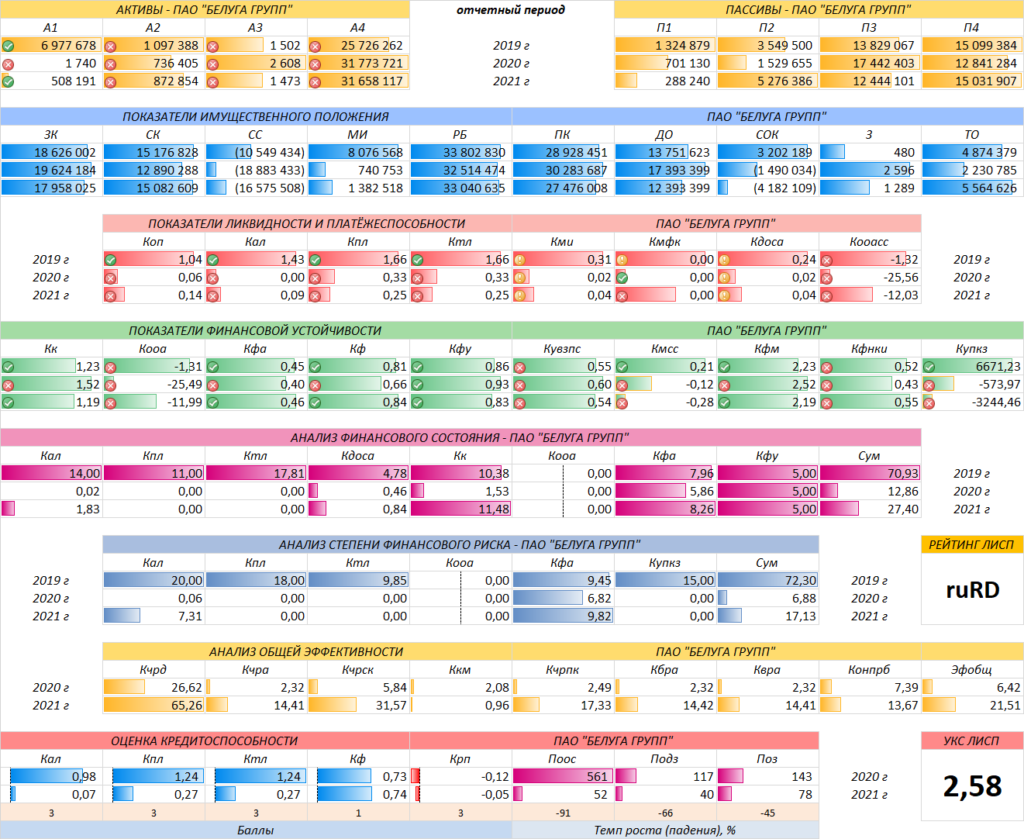

Финансовое состояние и финансовая устойчивость предприятия — два важных коррелирующих параметра. Линии должны находиться как можно ближе друг к другу и «смотреть» в одном направлении. Чем выше разница, тем выше риск.

Рост уровня финансового состояние к концу отчётного периода составил — 113%, рост уровня финансовой устойчивости — 149%. Сбалансированность финансовых показателей ухудшилась.

Финансовое состояние — 27 баллов, рискованное.

Финансовая устойчивость — 17 баллов. Очень высокий риск банкротства. Возможны трудности по погашению краткосрочных обязательств.

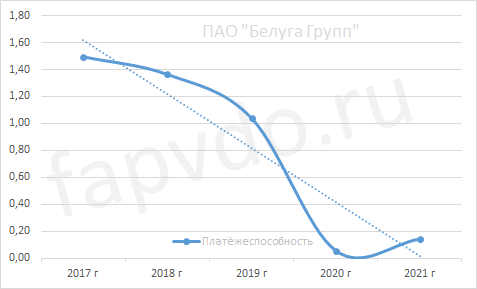

Платёжеспособность

Коэффициент общей платёжеспособности отражает возможность предприятия погасить все свои обязательства за счёт всех своих активов. Минимальное значение — 1.0

Платёжеспособность предприятия на конец отчётного периода — 0.14. Рост платёжеспособности за отчётный период — 156%.

Финансовые результаты

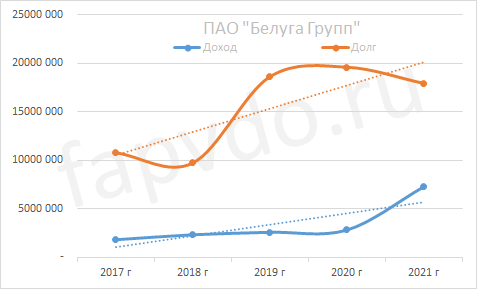

Под долгом предприятия подразумевается весь заёмный капитал на конец отчётного периода. Идеальное положение дохода к долгу на графике: долг падает — доход растёт; доход выше долга.

За отчётный период, доход предприятия составил 7.3 млрд рублей. Прогноз суммы доходов предприятия на конец 2021 года, 8-8.5 млрд рублей — не оправдался

Заёмный капитал к концу периода сократился на 9% и составил 18 млрд рублей.

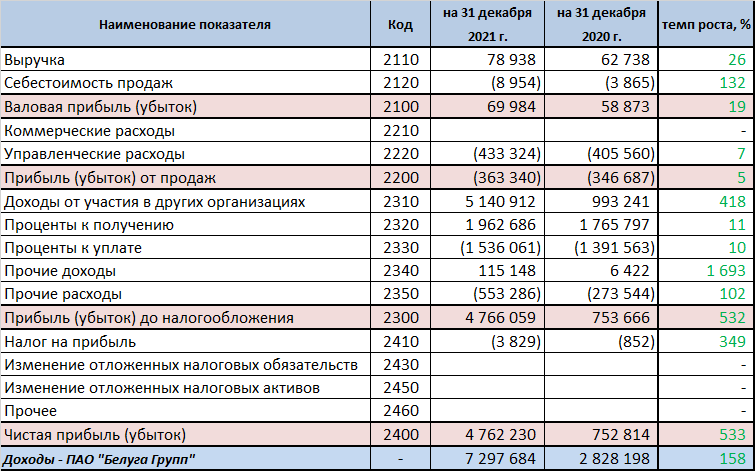

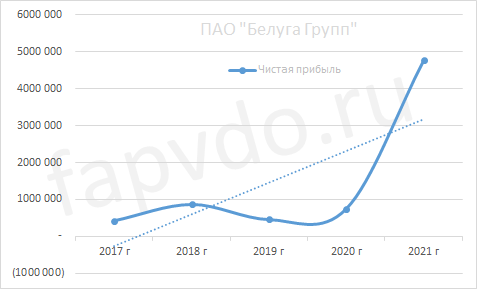

Чистая прибыль

Кривая чистой прибыли должна быть, как можно ближе к трендовой линии. Направление трендовой линии и чистой прибыли — вверх.

Чистая прибыль предприятия нестабильна. Высокая вероятность снижения прибыли в 2022 году. Рост чистой прибыли за отчётный период составил — 533%. Прогноз чистой прибыли к концу финансового года, 5.3-5.8 млрд рублей — не оправдался

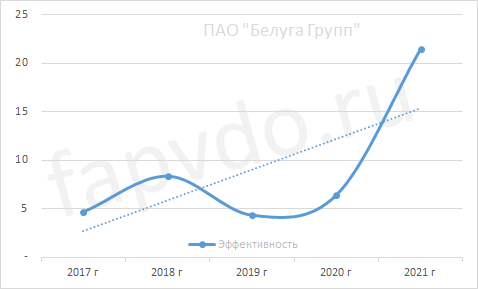

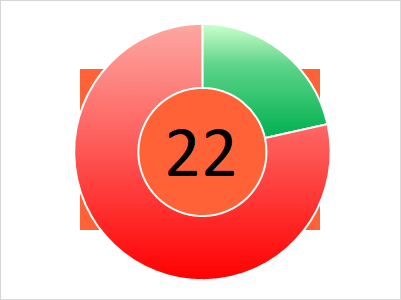

Эффективность

Общая эффективность предприятия — средняя. Рост общей эффективности предприятия в отчётном периоде составил — 235%.

Общая оценка эффективности предприятия — 22 балла. Предприятие среднеэффективное.

Инвестиционный риск

Уровень инвестиционного риска — максимальный. Доля облигаций ПАО «Белуга групп», от общей доли активов инвестиционного портфеля, может достигать 1.11%

Облигации ПАО «Белуга групп»

На фондовом рынке, предприятие представлено следующими облигациями:

| Инструмент | ISIN | Доходность, % | Купон, % | НКД | Дата купона | Погашение |

|---|---|---|---|---|---|---|

| НоваБевБП5 | RU000A104Y15 | 15.22 | 10.85 | 33.00 | 09.07.2024 | 06.07.2027 |

| НоваБевБП4 | RU000A102GU5 | 16.39 | 7.40 | 28.99 | 07.06.2024 | 05.12.2025 |

| НоваБевБП6 | RU000A108CA3 | 16.05 | 14.90 | 1.22 | 26.05.2024 | 16.04.2026 |

| НоваБевБП2 | RU000A100L63 | 15.84 | 9.50 | 14.32 | 10.07.2024 | 10.07.2024 |

| НоваБевБП3 | RU000A1015E0 | 16.14 | 8.25 | 16.50 | 04.06.2024 | 03.12.2024 |

| Облигационный долг, млн руб: 19 946 | ||||||

*Данные таблицы не отображаются в турбо-страницах

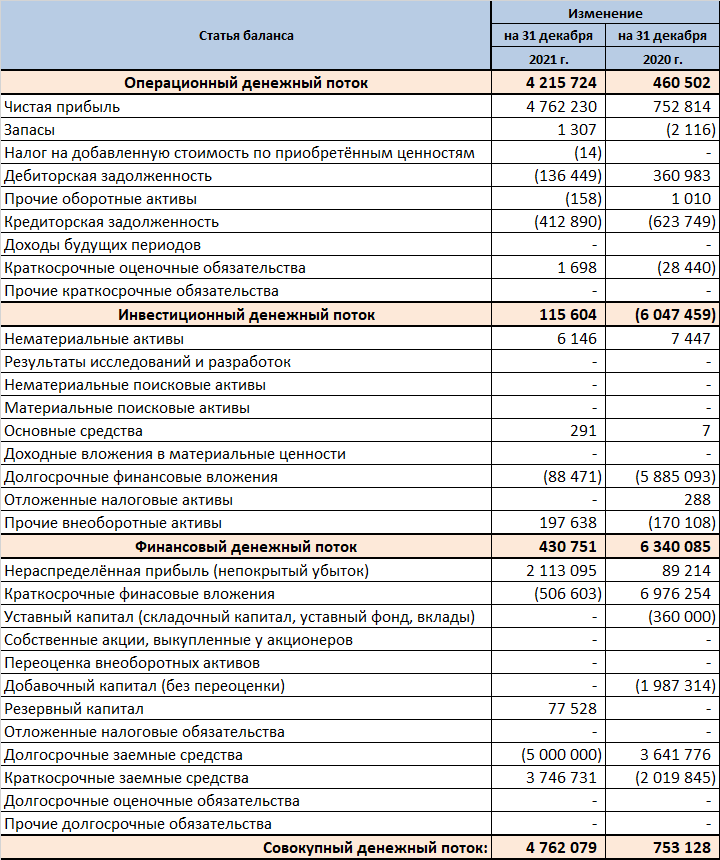

Денежные потоки ПАО «Белуга групп»

Показатели денежных потоков за отчётный период:

- Операционный — положительный — 4215 млн рублей

- Инвестиционный — положительный — 117 млн рублей

- Финансовый — положительный — 431 млн рублей

- Совокупный: — положительный — 4762 млн рублей

Кредитоспособность ПАО «Белуга групп»

Уровень кредитоспособности (УКС) компании определяется её классом.

- 1-й класс — 1.00-1.10 — кредитование не вызывает сомнений

- 2-й класс — 1.11-2.40 — требуется взвешенное решение при кредитовании

- ✔ 3-й класс — 2.41-3.00 — кредитование связано с повышенным риском.

Рейтинг ПАО «Белуга групп»

Рейтинг компании напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Рейтинг ЛИСП

На основании рассчитанных коэффициентов финансового состояния предприятия, по итогам 2021 финансового года, ПАО «Белуга групп» был присвоен рейтинг ЛИСП на уровне rlRD по национальной шкале.

Рейтинг-статистика с 2017 по 2021 гг.

Рейтинг от «АКРА»: нет

Рейтинг от «Эксперт РА»: ruA+

Кредитный скоринг Интерфакса: нет

Индекс Финансового Риска RusBonds: 49

Индекс Платежной Дисциплины RusBonds: 96

Индекс Должной Осмотрительности RusBonds: 1

Экспертное заключение

❗ ПАО «Белуга групп» — рискованное, незакредитованное, низколиквидное, средней эффективности предприятие.

Заёмный капитал превышает собственный в 1.2 раза или на 3 млрд рублей. 18 млрд долга обеспечены собственными резервами на 83%, что не так уж и плохо. Тем не менее, обязательства компании высоки, а ликвидность низкая. Так, текущие обязательства требуют 5.5 млрд денег и чтобы их погасить в 2022 году, таких денег, на конец отчётного периода, у компании нет, ввиду низкой ликвидности. Вернее есть, но их сильно недостаточно. Наиболее ликвидных активов только на 508 млн рублей, а дебиторской задолженности на 873 млн. В общей сложности это 1.3 млрд рублей. Дефицит ликвидности составляет 4.2 млрд рублей.

Естественно, компания может рассчитывать только на операционную деятельность и внешние финансовые вливания. Собственно, на операционную деятельность самой компании можно не рассчитывать, так как у неё очень небольшая доля оборотных активов по сравнению с внеоборотными, или 1.3 млрд против 31.6 млрд рублей соответственно. То есть компания не живёт от операционной деятельности. Основной доход компании от участия в других организациях. Что является само по себе рискованным мероприятием, так как содержит множество зависимостей, на которые компания не всегда может повлиять.

Тем не менее операционный денежный поток в отчётном периоде положительный и составил 4.2 млрд рублей за счёт высокой чистой прибыли. Это позволило погасить почти полмиллиарда кредиторской задолженности и остаться в плюсе. Рост чистой прибыли в отчётном периоде аномально высокий и сильно отличается от предыдущих лет, поэтому сохраняется очень высокая вероятность снижения прибыли до одного миллиарда в 2022 году.

Не вся чистая прибыль пошла на финансирование деятельности компании. Часть её, 50%, была выведена, остальная часть вместе с краткосрочным трёх миллиардным займом пошла на погашение долгосрочного пятимиллиардного займа. Существенных инвестиций в развитие бизнеса не было.

В денежных потоках образовался перекос в сторону нехватки собственных средств. Правда перекос небольшой, всего в 231 млн рублей.

Эффективность компании завышена за счёт резкого роста чистой прибыли, которая не связана с операционной деятельностью компании. Справедливая эффективность в районе 15%

Инвестиционная вероятность банкротства: 75%

Статистическая вероятность банкротства: 53%

Целесообразность инвестирования: сильно отрицательная

На момент составления отчётности, вероятность получения дохода при инвестициях в облигации ПАО «Белуга групп» ниже риска потери инвестиций.

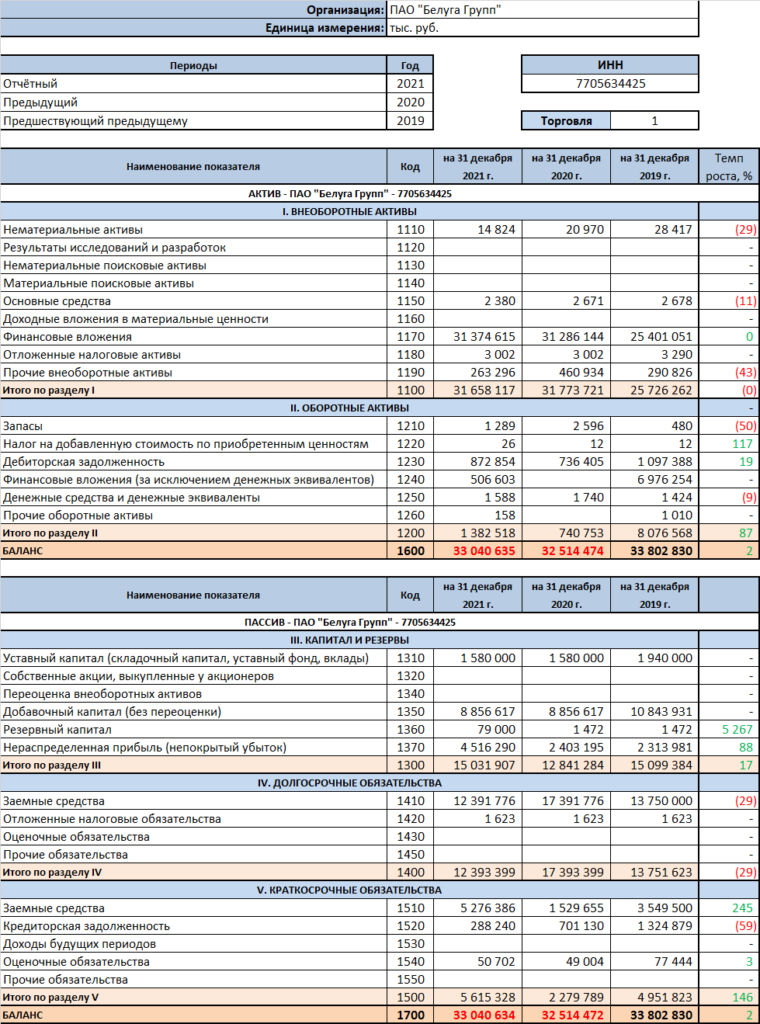

Баланс ПАО «Белуга групп»

Финансовые коэффициенты ПАО «Белуга групп»

Предыдущий финансовый анализ ПАО «Белуга групп»